(출처=이베스트투자증권)

이베스트투자증권은 6일 삼성바이오로직스에 대해 ‘요즘은 성장하는 대장이 대세’라며 ‘매수’를 추천했다. 목표주가는 110만 원을 유지했다.

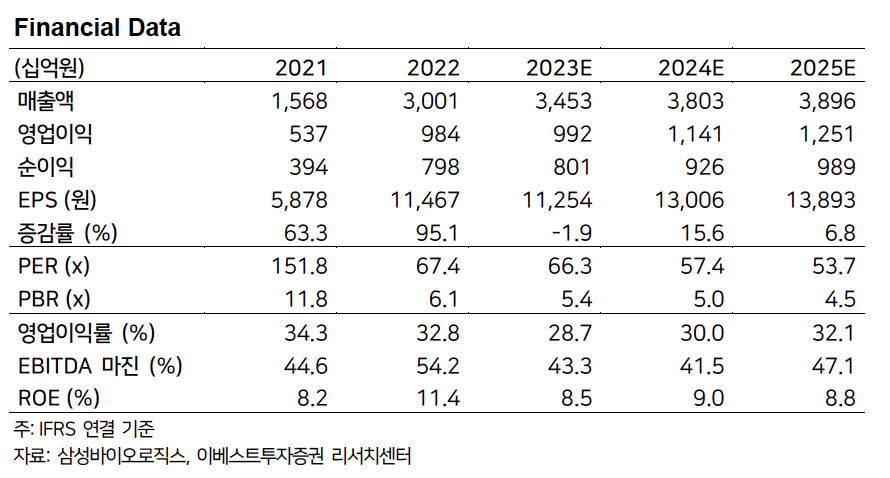

강하나 이베스트투자증권 연구원은 “2분기 삼성바이오로직스의 실적은 연결 기준 전년 동기 대비 24.1% 증가한 8082억 원, 영업이익은 35.6% 늘어난 2301억 원을 기록할 전망”이라며 “컨센서스 매출액 8003억 원, 영업이익 2264억 원을 소폭 상회할 것”이라고 전했다.

이어 “하반기 고마진 제품들이 대량 반영되고, 하드리마 보험 등재 여부도 알 수 있으며, 생각보다 빠른 4공장 가동률 상승, 빅파마들과의 대규모 수주 증가로 상저하고를 유지한다”며 “2024년은 4공장 가동률 상승과 PPA상각 감소, 5공장 모멘텀이 부각됨에 따라 추가 업사이드가 가능할 전망”이라고 덧붙였다.

삼성바이오에피스의 하드리마는 휴미라 시장의 80%이상을 차지하는 고농도 제형에 대해 FDA 승인을 받았으며, 대체처방 임상을 진행 중이다.

강 연구원은 "삼성바이오에피스는 휴미라 바이오시밀러 고농도와 저농도 제형을 모두 승인 받은 유일한 기업이라는 점과 오가논(머크에서 분사)이 하드리마의 판매를 담당하고 있다는 점을 고려했을 때 PBM 등재에 유리한 위치에 있다”고 말했다.

이어 “특히 유럽에서 이미 m/s 2위를 기록한 바 있어 브랜드 밸류가 높다는 강점도 있다”며 “휴미라 바이오시밀러로 인한 성장은 2024년 이후 두드러질 것”이라고 덧붙였다.

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![VC가 먼저 알아본 '피지컬 AI 드론'…니어스랩 상장에 쏠린 눈 [IPO엑스레이]](https://img.etoday.co.kr/crop/85/60/2314013.jpg)

![[김남현의 채권썰] 종전과 확전 사이, feat. 신현송·WGBI](https://img.etoday.co.kr/crop/85/60/2301761.jpg)

![[주간 IPO] 리센스메디컬, 이달 말 코스닥 입성…'따따블' 성공할까](https://img.etoday.co.kr/crop/85/60/2313930.jpg)

![부동산·채권·금까지 토큰화…RWA, 차세대 금융 인프라 부상 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2313817.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/300/170/2314015.jpg)

![강남 아파트값 2년 만에 하락 전환 [포토]](https://img.etoday.co.kr/crop/300/190/2314389.jpg)