NH투자증권이 네오위즈에 대해 2분기 실적은 영업적자가 불가피할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 6만3000원에서 5만8000원으로 하향조정했다. 전 거래일 기준 종가는 4만1350원이다.

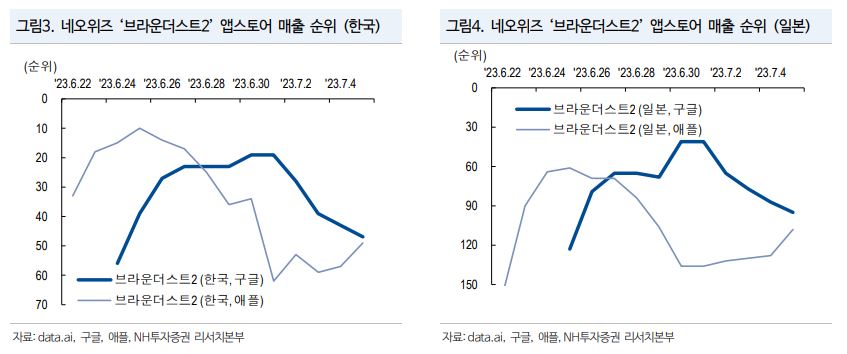

7일 안재민 NH투자증권 연구원은 “‘브라운더스트2’의 매출이 당초 기대치에 비해 못 미쳤다”며 “‘P의 거짓’ 출시가 9월 19일로 다가옴에 따라 관련 마케팅 비용 증가를 반영해 올해 이후 실적 추정치를 소폭 하향했다”고 말했다.

하지만 안 연구원은 “NH투자증권은 ‘P의 거짓’의 성공을 기대하고 있으며, 출시를 앞두고 다양한 이벤트로 기대감이 고조될 전망”이라며 “‘P의 거짓’의 판매량은 첫해 241만 장을 예상하고 있으며, 이를 넘어설 가능성도 충분히 존재한다”고 봤다.

이어 “‘P의 거짓’의 성공은 차기작에 대한 기대치를 높일 수 있을 뿐만 아니라, 지식재산권(IP) 계약 조건 상승과 제휴 확대로 이어질 것”이라고 덧붙였다.

안 연구원은 “네오위즈의 2분기 실적은 매출액 684억 원, 영업이익 –21억 원(적자전환)으로 영업이익은 기존 추정치 59억 원과 시장 컨센서스(전망치) –12억 원을 하회할 전망”이라며 “웹보드 게임이 비수기에 진입했고, 기대했던 ‘브라운더스트2’의 매출 기여가 크지 않았다”고 했다.

또 “‘P의 거짓’의 출시가 다가옴에 따라 마케팅비용도 소폭 늘어난 것”이라고 덧붙였다.

![예금·부동산·코인서 이탈한 돈, 증시로 향했다 [머니 대이동 2026 上-①]](https://img.etoday.co.kr/crop/85/60/2296856.jpg)

![동학개미 운동과 다르다⋯ 열풍이 아닌 ‘자산 축 이동’ [머니 대이동 2026 上-③]](https://img.etoday.co.kr/crop/85/60/2296893.jpg)

![ETF 300조·빚투 31조…수익 뒤에 커지는 레버리지 경고등 [머니 대이동 2026 上-③]](https://img.etoday.co.kr/crop/85/60/2296755.jpg)

![투자자예탁금 100조 시대… ‘전 국민 주식 투자’가 현실이 됐다 [머니 대이동 2026 上-➁]](https://img.etoday.co.kr/crop/85/60/2296891.jpg)

![[주간수급리포트] 코스피 5500시대, '개미'는 9조 던졌다…외인·기관과 정반대 행보](https://img.etoday.co.kr/crop/85/60/2296195.jpg)

![부동산·코인 식고 증시로 모인다…돈의 '새 길' 열렸다[머니 대이동 2026 上-④]](https://img.etoday.co.kr/crop/85/60/2295548.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설 연휴 마지막, 서울역 귀경객 '북적' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296862.jpg)