NH투자증권이 네오위즈에 대해 2분기 실적은 영업적자가 불가피할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 6만3000원에서 5만8000원으로 하향조정했다. 전 거래일 기준 종가는 4만1350원이다.

7일 안재민 NH투자증권 연구원은 “‘브라운더스트2’의 매출이 당초 기대치에 비해 못 미쳤다”며 “‘P의 거짓’ 출시가 9월 19일로 다가옴에 따라 관련 마케팅 비용 증가를 반영해 올해 이후 실적 추정치를 소폭 하향했다”고 말했다.

하지만 안 연구원은 “NH투자증권은 ‘P의 거짓’의 성공을 기대하고 있으며, 출시를 앞두고 다양한 이벤트로 기대감이 고조될 전망”이라며 “‘P의 거짓’의 판매량은 첫해 241만 장을 예상하고 있으며, 이를 넘어설 가능성도 충분히 존재한다”고 봤다.

이어 “‘P의 거짓’의 성공은 차기작에 대한 기대치를 높일 수 있을 뿐만 아니라, 지식재산권(IP) 계약 조건 상승과 제휴 확대로 이어질 것”이라고 덧붙였다.

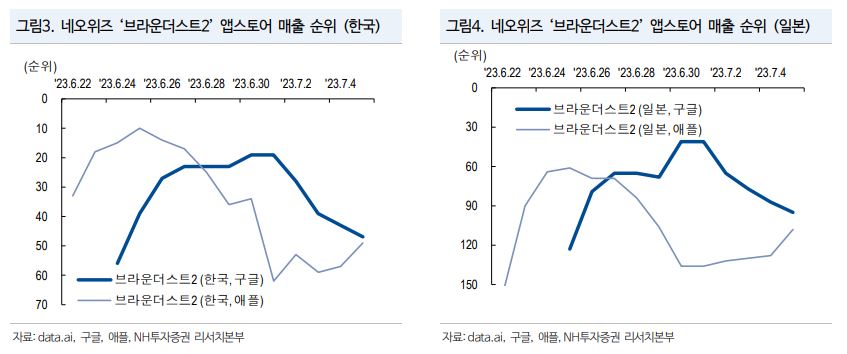

안 연구원은 “네오위즈의 2분기 실적은 매출액 684억 원, 영업이익 –21억 원(적자전환)으로 영업이익은 기존 추정치 59억 원과 시장 컨센서스(전망치) –12억 원을 하회할 전망”이라며 “웹보드 게임이 비수기에 진입했고, 기대했던 ‘브라운더스트2’의 매출 기여가 크지 않았다”고 했다.

또 “‘P의 거짓’의 출시가 다가옴에 따라 마케팅비용도 소폭 늘어난 것”이라고 덧붙였다.

![3월 배당주, 배당금 받으려면 언제까지 사야 할까? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2313311.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2313352.jpg)

![[단독] 김승연 회장 차남 김동원 한화생명 부사장, 최근 비공개 결혼식](https://img.etoday.co.kr/crop/140/88/2265734.jpg)

![[채권마감] 커브스팁, 초장기금리 2년4개월만 최고…정부 안정책에 그나마 선방](https://img.etoday.co.kr/crop/85/60/2313163.jpg)

![[오늘의 주요공시] 한화솔루션·영풍·넥센타이어 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[환율마감] 원·달러 사흘만 1500원대 재진입 ‘중동 불안 여전’](https://img.etoday.co.kr/crop/85/60/2310002.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![이투데이 2026 소비자 유통대상 [포토]](https://img.etoday.co.kr/crop/300/190/2313433.jpg)