하나증권은 11일 삼성바이오로직스에 대해 기대보다 빠른 4공장 매출 실적이 예상된다며 투자의견 ‘매수’, 목표주가 115만 원을 유지했다.

박재경, 이준호 하나증권 연구원은 “삼성바이오로직스의 올해 별도 매출액은 2조9474억 원(+20.9%YoY), 영업이익은 1조1889억 원(+22.8%YoY)으로 기존 추정치(매출액 2조8465억 원, 영업이익 1조1004억 원) 대비 상향 조정한다”며 “상향 조정의 이유는 4공장의 빠른 실적 기여다”라고 밝혔다.

그러면서 “올해 4공장의 매출액은 1486억 원으로 예상한다”며 “IFRS 회계 기준에 따라, 상업 생산부터 매출 인식이 가능해 4공장의 실적은 3분기부터 실적에 반영될 예정이다”라고 덧붙였다.

이어 “성능평가생산(Product Performance Qualification, PPQ) 배치가 상업 생산 물량과 함께 매출로 인식되며 초기 가동률은 빠르게 올라올 전망이다”라고 설명했다.

두 연구원은 “최근 우시 바이오로직스(Wuxi Biologics)의 실적 둔화로 항체의약품 위탁 생산 시장의 수요, 공급에 대한 우려가 대두되고 있다”라면서 “그러나 삼성바이오로직스는 상업화, 후기 단계의 의약품을 주로 생산하는 위탁개발생산(CMO) 프로젝트가 매출액의 대부분을 차지해 위탁공정개발(CDO) 프로젝트가 메인인 Wuxi Biologics와 주요 고객이 다르다”라고 분석했다.

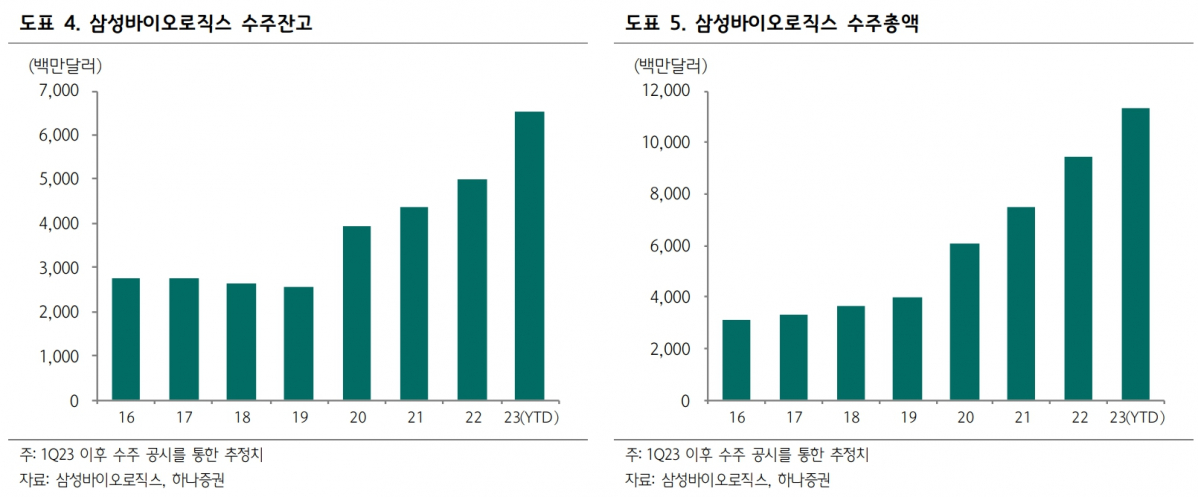

그러면서 “더불어 의약품 위탁생산 시장은 과점이 아니며, 생산능력(capacity) 뿐 아니라 세포주 구성, 글로벌 규제기관 실사 대응, 업계 레퍼런스 등 정량화하기 어려운 경쟁력이 업체마다 상이해 일부 시그널로 시장의 수요, 공급을 예상하긴 어렵다”며 “개별 업체의 경쟁력과 수주 상황이 중요하며, 삼성바이오로직스는 7월 4일자로 화이자(Pfizer)와의 9200억 원, 7월 10일자로 노바티스(Novartis)와의 5100억 원 규모의 수주 계약을 체결하며 활발하게 영업을 진행하고 있다”라고 했다.

![트럼프 ‘밀당’에 전 세계가 인질…‘전략적 혼란’의 정체 [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2311613.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2312008.jpg)

![“주택 업무 기피·시장 위축 우려” [공직 다주택자 딜레마 ②]](https://img.etoday.co.kr/crop/140/88/2310382.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![[채권마감] 불스팁, 유가하락에 전날 패닉장 되돌림](https://img.etoday.co.kr/crop/85/60/2311991.jpg)

![[오늘의 주요공시] HD현대마린엔진·대신증권·SK이노베이션·셀트리온 등](https://img.etoday.co.kr/crop/85/60/2306877.jpg)

![[급등락주 짚어보기] SK증권우 3거래일 연속 상한가…AI·6G 등 매수세 유입](https://img.etoday.co.kr/crop/85/60/2312000.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2312008.jpg)

![외식물가 또 올랐다…자장면 0.5%, 칼국수·삼겹살 0.4%↑ [포토로그]](https://img.etoday.co.kr/crop/300/190/2311985.jpg)