26일 금융위원회는 역전세로 전세금 반환에 어려움을 겪는 집주인이 전세금 반환 용도로 인터넷은행을 제외한 은행권의 대출을 이용할 경우, 전세금 차액분에 대한 전세보증금 반환을 목적으로 하는 대출규제를 완화한다고 밝혔다.

이는 정부가 4일 발표한 ‘2023년 하반기 경제정책방향’의 후속 조치다. 정부는 전세보증금 차액 반환을 목적으로 하는 대출에 한해 총부채원리금상환비율(DSR) 40% 대신 총부채상환비율(DTI) 60%를 적용하고, 규제지역에서 임대사업자에 1.25~1.5배를 적용하던 임대업이자상환비율(RTI)도 1.0배로 하향 조정하기로 했다.

규제가 완화로 집주인이 받을 수 있는 대출 한도는 늘어난다. 다른 대출이 없고 연소득이 5000만 원인 집주인이 대출금리 4.0%, 30년 만기로 대출받을 경우 기존보다 대출한도가 1억7500만 원 가량 더 늘어날 것으로 예상된다.

이번 규제 완화의 대상은 이달 3일 이전 임대차계약이 체결된 경우 중 내년 7월31일까지 임대차계약 만료 등 반환수요가 발생하는 사례로, 역전세로 인해 전세금 반환이 어려운 개인·임대사업자다. 주택 형태엔 아파트 외에 연립·다세대, 주거용 오피스텔 등이 포함된다.

후속 세입자가 구해져 전세금 차액분을 대출받는 경우뿐만 아니라, 후속 세입자를 구하지 못한 경우에도 전세금이 기존 세입자에게 원활히 반환될 수 있도록 규제를 완화한다. 완화된 대출규제(DTI 60%, RTI 1.0배) 범위 내에서 반환자금을 지원하되 1년 이내에 후속 세입자를 구해 해당 전세금으로 대출금액을 상환토록 할 예정이다.

또한, 기존 세입자가 퇴거한 후 집주인이 자가 거주자로 입주하는 경우에도 현재 거주 주택의 전세보증금 등 자력반환 능력을 엄격히 확인해 반환자금을 대출받을 수 있도록 지원할 예정이다. 다만, 집주인은 대출 실행 후 1개월 내 입주해야 한다. 최소 2년 이상 실거주 여부 모니터링 등 엄격한 관리 조치가 병행된다.

금융위는 세입자 피해를 막기 위한 것인 만큼 자금이 타 용도 등으로 활용되지 않도록 엄격하게 관리할 방침이다. 반환대출 이용 기간엔 신규 주택을 구입하지 못하도록 하며 주택 구입이 적발될 경우 대출을 전액 회수하는 한편 3년간 주택담보대출 취급을 금지하는 등 페널티를 부과한다.

지원 과정에서 집주인이 대출 외 다른 방법으로 전세보증금 상환을 할 수 있는 방법이 없는지도 확인할 계획이다. 아울러 대출금을 현 세입자에게 직접 지급한다. 다만, 세입자가 전세대출을 이용 중인 경우 전세대출금은 해당 은행에 직접 입금하고 이를 제외한 금액을 현 세입자에게 입금한다.

집주인의 선순위 대출 확대로 후속 세입자의 전세금 미반환 위험이 확대되지 않도록 집주인이 후속 세입자 보호 조치를 취하는 것을 전제로 대출 규제 완화 혜택을 지원한다. 규제 완화를 적용받기 원하는 집주인은 우선 후속 세입자와 ‘전세금 반환보증 가입’을 특약으로 하는 임대차계약을 체결해야 한다.

은행은 임대차계약서가 성실히 이행된다는 전제하에 대출을 지원한다. 집주인은 후속 세입자가 입주한 후 3개월 이내에 전세금반환보증 가입 또는 보증료를 납입해야 한다. 집주인이 의무를 이행하지 않는 경우 대출금 전액 회수 등 제재가 이뤄진다.

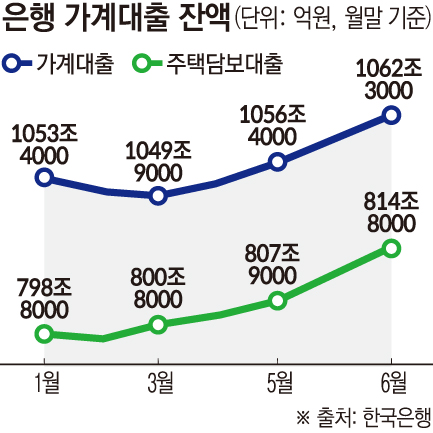

이번 조치로 가계부채 증가세가 가팔라질 것이라는 우려가 나온다. 한국은행에 따르면 지난 6월 말 기준 은행권 가계대출 잔액은 1062조3000억 원으로, 역대 최대치를 기록했다. 주택담보대출을 중심으로 가계부채가 늘고 있어 이번 역전세반환대출 규제 완화로 가계부채 증가세가 심화될 가능성이 높다는 것이다.

석병훈 이화여대 경제학과 교수는 “특례보금자리론 DSR 미적용 등 DSR 예외 적용을 계속해서 하다 보면 DSR 규제 자체가 무력화될 가능성이 있다”면서 “DSR을 예외 적용하면 상환능력이 없는 사람들한테도 대출이 나갈 수 있어 연체율 상승 등 부실화로 이어질 수 있다”고 지적했다.

조동근 명지대 경제학과 교수는 “정부의 규제 완화로 가계대출은 늘어날 수밖에 없다. 대출받은 사람들의 DSR도 높아지면서 금융불안이 악화될 가능성이 크다”면서 “정부가 이를 알면서도 역전세난을 피하기 위해 불가역적인 선택을 한 것”이라고 말했다.

이에 대해 정부 관계자는 “역전세반환 대출 규제 완화는 시장 충격을 최소화하는 취지”라면서 “가계부채 증가, 후속 세입자 전세금 미반환 위험 증가 등 부작용으로 이어지지 않도록 집주인의 자력반환 능력 확인, 세입자 보호조치 강구 등 제도적 보완장치가 엄정히 이뤄지도록 관리해 나갈 것”이라고 설명했다.

역전세는 집값 변동에 따른 자연스러운 현상인 만큼 정부 대책으로 상황을 변화시키기 어렵다는 지적도 나온다. 이은형 대한건설정책연구원 연구위원은 “이번 대출규제 완화는 여러 제한이 걸려 있어 이번 조치에도 해당되지 않을 정도로 잔여 대출 여력이 없는, 즉 무리한 투자라는 상황에 처한 임대인이라면 보유 주택을 매도하는 것도 시장 경제에 부합하는 선택”이라고 말했다.

![올림픽이 너무 조용해요 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294154.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294169.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![국내서 키운 금융 역량, 세계로⋯현대캐피탈의 글로벌 확장 전략 [종합]](https://img.etoday.co.kr/crop/85/60/2294281.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)