전년대비 매출 성장세 최대 15%

7%대 영업이익률→최대 9% 등극

하반기 전망 통해 '경영목표' 상향

상반기 역대급 실적을 뽑아낸 현대자동차가 올해 연간 경영목표를 상향 재조정했다. 판매 목표를 애초 계획했던 432만 대를 유지한 반면, 매출 증가율을 이전보다 3.5% 포인트 높게 책정했다. 7%대의 영업이익률 역시 8~9%로 업데이트했다.

26일 현대차는 2분기 경영실적 컨퍼런스콜을 통해 이같이 밝히고 “기존 판매 목표를 넘어선 상반기 실적과 하반기 시장전망 등을 고려해 연간 가이던스(전망치)를 업데이트하고자 한다”고 밝혔다. “이보다 더 좋을 수 없다”는 금융투자업계의 보수적 전망 속에서도 하반기 실적이 더 좋을 것이라는 자신감이 팽배한 상황이다.

이날 서강현 현대차 기획재경본부장(부사장)은 컨콜을 통해 “예상보다 높은 산업 수요를 비롯해 반도체 수급 확대에 따른 생산 정상화로 올해 초 제시했던 연간 판매 432만 대를 하향하지 않고 그대로 유지한다”고 밝혔다.

올해 초와 비교해 전체 판매 목표는 달라지지 않았으나 이를 통해 벌어들이는 매출과 영업이익은 크게 개선될 것으로 전망된다.

현대차는 “지속적 평균판매가격(ASP) 상승과 제품 다양화ㆍ제품 판매지역 확대ㆍ우호적 환율 환경 등을 고려했을 때 매출액 성장률을 연초보다 3.5%포인트 높은 14~15% 수준 성장할 것”이라고 밝혔다. 상대적으로 가격이 비싸고 부가가치가 높은 고급차와 SUV 중심의 판매확대가 이어지고 있는 만큼, 영업이익률도 기존보다 1.5% 포인트 상향한 8~9%로 업데이트했다.

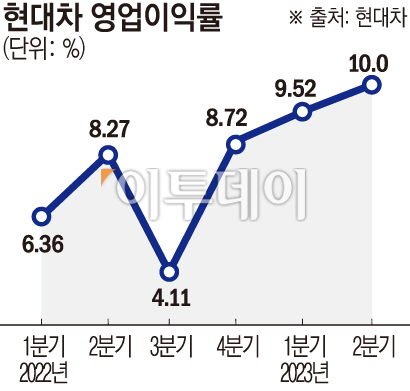

이날 현대차는 2분기 경영실적 발표를 통해 이 기간 글로벌 판매가 전년 대비 8.5% 증가했다고 밝혔다. 이를 통해 매출 42조2497억 원, 영업이익 4조2379억 원을 기록했다. 매출은 전년 대비 17.4%, 영업이익은 무려 42.2%나 증가한 규모다.

역대 분기 사상 최대 매출액 및 영업이익을 바탕으로 영업이익 비율도 역대 최대 수준인 10%를 달성에 성공했다.

이렇게 호실적을 거둔 가운데 하반기 전망은 더 긍정적이다. 앞서 글로벌 주요 경제학계는 지난해 연말부터 2023년 하반기 급격한 경기침체가 시작될 것이라는 우려를 내놨다. 현대차그룹 역시 지난해 연말부터 이를 대비해 다양한 대응 전략을 수립해 왔다.

그러나 올해 초부터 이런 우려와 달리 실제 판매현장에서는 꾸준한 대기수요 덕에 판매가 쉼 없이 이어졌다. 특히 2분기 판매는 글로벌 차량용 반도체 및 기타 부품의 수급 상황이 개선됨에 따라 생산이 매우 증가했다.

매출 증가는 뚜렷한 판매증가 덕이었다. 영업이익의 경우 고부가가치 차종 중심의 믹스 개선과 우호적 환율 효과 등을 톡톡히 누렸다.

이날 서강현 부사장은 컨퍼런스콜을 통해 하반기 경기침체 우려에 대해서도 일정 부분 선을 그었다.

그는 “미국 경제학자 가운데 올해 하반기부터 급격한 침체를 예상하는 시각이 작년 말부터 있었다. 당사도 매크로 환경이 급격히 나빠지는 것에 대해 대비를 해왔다”라면서도 “그러나 이런 시각이 올해 초부터 줄어드는 양상”이라고 배경을 설명했다.

그는 “그러나 실제 판매에서도 우려가 나타나지 않았다"라며 “제네시스와 SUV, 주력 신차의 출시 등 다양한 제품 믹스로 대응하겠다”고 말했다.

한편 이날 현대차는 사상 처음으로 분기 배당을 결정했다. 2분기 배당액은 보통주를 기준으로 1500원이다.

![김상겸 깜짝 은메달…반전의 역대 메달리스트는? [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2293020.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2293582.jpg)

![진짜인 줄 알았는데 AI로 만든 거라고?…"재밌지만 불편해" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2293549.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2293582.jpg)

![정치·외교·통일·안보 대정부질문, 답변하는 김민석 총리 [포토]](https://img.etoday.co.kr/crop/300/190/2293534.jpg)