IBK투자증권은 7일 엘앤에프에 대해 4분기를 기점으로 재고 소진과 실적 개선을 이어나갈 것이라고 말했다. 목표주가와 투자의견은 각각 33만 원, 매수로 유지했다.

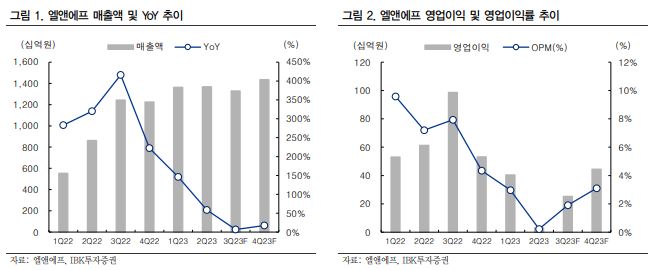

이현욱 IBK투자증권 연구원은 “엘앤에프는 2분기 매출액 1조3682억 원, 영업이익 30억 원으로 컨센서스를 대폭 하회하는 실적을 기록했으며 양극재 출하량이 전분기 수준을 기록한 이유는 최종 고객사의 저가형 EV 라인업 매출 확대 영향”이라면서 “2분기 평균판매가격(ASP)은 1분기와 비슷한 수준을 유지했으며 리튬 사급 계약 변경에 따른 일회성 비용 약 150억 원 발생과 상반기 출하량이 기대치를 하회하면서 수익성이 악화했다”라고 했다.

이어 이 연구원은 “엘앤에프의 3분기 매출액은 1조3291억 원, 영업이익 253억 원으로 컨센서스를 대폭 하회할 것이며 테슬라의 EV 공장 업그레이드로 3분기 EV 생산량이 일시적으로 둔화될 것으로 예상되는 만큼 양극재 출하량도 부진할 것”이라면서 “1분기 메탈 가격 하락폭이 판가에 본격 반영되며 높은 메탈 가격이 반영된 재고로 인해 3분기도 부정적 재고 영향으로 수익성은 부진할 것”이라고 판단했다.

아울러 그는 “상반기에 이어 3분기에도 실적 부진이 예상되나 최종 고객사의 수요가 4분기 회복될 것으로 기대돼 4분기를 기점으로 재고 소진과 실적 개선을 이어나갈 것”이라면서 “이번 실적발표를 통해 기존 고객사와 장기 공급 계약이 임박했으며 코스피 이전 상장을 긍정적으로 검토 하는 등 향후 기대 가능한 이벤트에 대해 언급했다”라고 전했다.

![[설용돈 추천 ETF] 테마 ETF로 한 번에…AI 반도체·조선·원전·방산·고배당 ETF로 분산](https://img.etoday.co.kr/crop/85/60/2296229.jpg)

![[설용돈 추천 ETF] “AI 거품 없다”…반도체 1위 기업 투자하는 한투운용 ETF](https://img.etoday.co.kr/crop/85/60/2295473.jpg)

![[설 용돈 추천 ETF] 신한운용 TDF, 2060 빈티지 등 주요 부문 '업계 1위' 석권…"수익률로 증명"](https://img.etoday.co.kr/crop/85/60/2296415.jpg)

![역대급 활황장에 실적 상승…주식가치도 ‘UP’ [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295964.jpg)

![은행주, 최대 실적에 PBR 정상화…“랠리 아직 진행형”[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296301.jpg)

![[설 용돈 추천 ETF] AI 메모리·월배당…현금흐름과 성장성 동시에 잡는다](https://img.etoday.co.kr/crop/85/60/2296585.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)