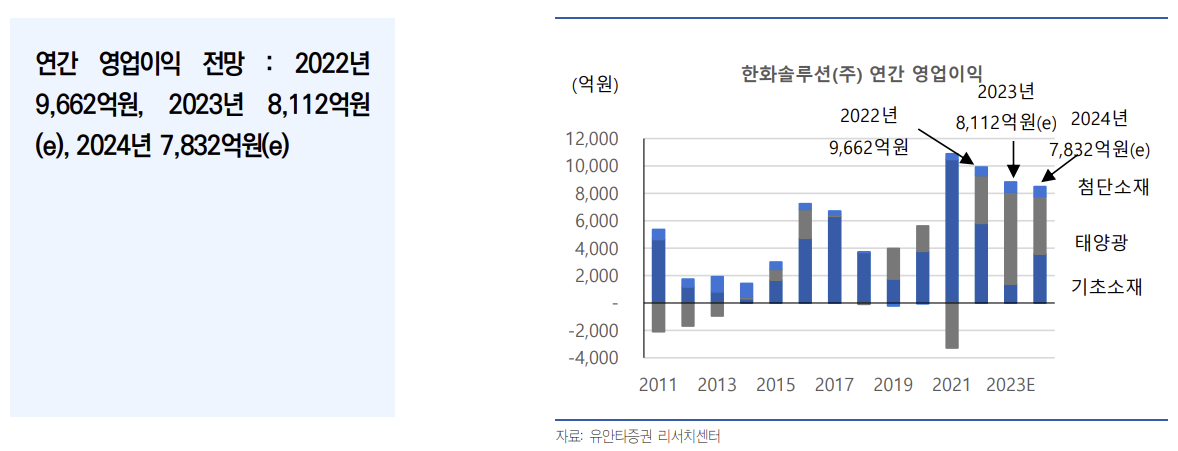

유안타증권은 8일 한화솔루션에 대해 태양전지 약세가 지속되며 기업가치 회복은 천천히 진행될 것으로 전망했다. 투자의견 중립(HOLD), 목표주가 4만7 000원을 유지했다.

황규원 유안타증권 연구원은 “3분기 예상 영업이익은 1727억 원으로, 전 분기에 이어 추가로 감익이 전망된다”며 “태양전지 부문에서는 스프레드 하락과 고가 원료가 투입 영향이 계속된다”고 말했다.

황 연구원은 “스팟 단결정 모듈·웨이퍼 와트(W)당 스프레드는 지난해 0.143달러, 올해 2분기 0.11달러에서 3분기 0.095달러로 낮아졌다”며 “2개월 전의 웨이퍼를 원료로 사용하면서 10월까지는 역 래깅 위험(고가 투입)에 노출된다”고 설명했다.

케미칼 부문의 경우 폴리염화비닐(PVC) 가격이 상승하는 가운데 가성소다가 약세를 보이며 전 분기와 비슷하게 약세를 보일 것으로 전망됐다.

다만 황 연구원은 “발전소 매각 규모는 1분기 1650억 원, 2분기 3250억 원에 이어 3분기 1조 원까지 확대되며 실적 감소를 일부 지지해줄 전망”이라고 덧붙였다.

그는 “태양전지 부진으로 주가는 3만8000원 수준까지 낮아졌는데, 주가순자산비율(PBR) 0.78배에 해당한다”며 “작년 1분기 태양전지 부문 적자를 기록했던 시기 PBR 0.76배 수준이었다는 점을 감안하면 바닥권 주가에 도달한 것으로 판단된다”고 분석했다.

이어 황 연구원은 “그런데 기업가치 복원 속도는 천천히 진행될 전망”이라며 “공급 과잉으로 양전지 모듈 가격은 2022년 와트당 0.25달러에서 올해 7월 0.15달러까지 낮아졌고, 하반기 미국 JA솔라(2GW), 한화큐셀(1.4GW), Adion 0.5GW 등 증설이 대기하고 있어 약세 고비가 아직 남았다”고 짚었다.

![물가 불안 주범 '불공정·독과점' 정조준...공정위 이례적 전면에 [물가 안정, 독과점 정조준]](https://img.etoday.co.kr/crop/140/88/2258651.jpg)

![또 소환된 2018 평창올림픽 선수촌 식당 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294877.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294883.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[오늘의 주요공시] 두산에너빌리티·두산로보틱스·HMM 등](https://img.etoday.co.kr/crop/85/60/2292185.jpg)

![[급등락주 짚어보기] 다스코 상한가…코스닥선 우리기술·플루토스 급등](https://img.etoday.co.kr/crop/85/60/2294920.jpg)

![[환율마감] 아시아통화 강세…원·달러 장중 1450원 하회 ‘일주일만 최저’](https://img.etoday.co.kr/crop/85/60/2294887.jpg)

![[장외시황] 리센스메디컬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294894.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)