(출처=신한투자증권)

신한투자증권은 8일 CJ제일제당에 대해 ‘대장의 면모를 보여줄 때’라며 ‘매수’를 추천했다. 목표주가는 43만 원으로 상향 조정했다.

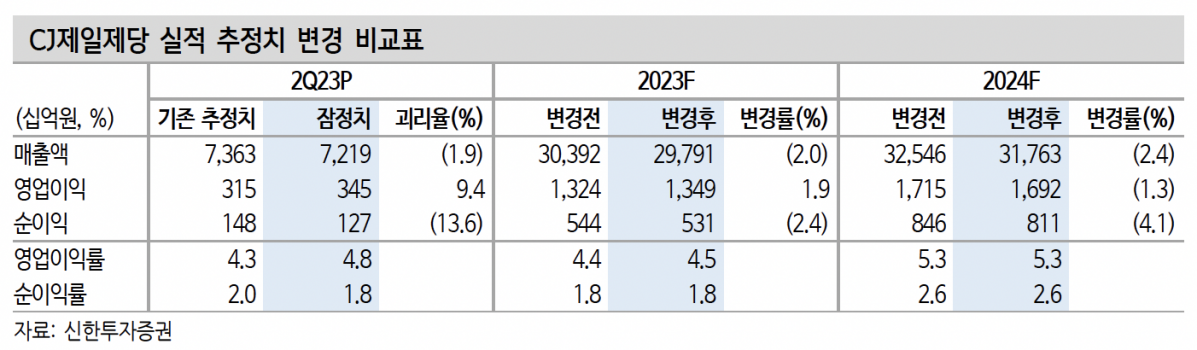

조상훈 신한투자증권 연구원은 “2분기 CJ제일제당의 실적은 매출액이 전년 동기 대비 4% 감소한 7조2200억 원, 영업이익은 31.7% 줄어든 3446억 원”이라며 “영업이익은 컨센서스를 7% 상회했다”고 전했다.

1분기와 마찬가지로 원가 부담이 이어진 가운데 해외 식품은 제외하면 전반적으로 부진하긴 했으나, 낮아진 눈높이를 상회했다는 평가다.

조 연구원은 “최근 경기 침체로 인해 소비에도 변화가 감지되며, 상대적으로 가격대가 높은 CJ제일제당의 판매량이 역성장하고 있다”며 “다만 오랜기간 구축해놓은 브랜드 파워는 불확실성이 높은 현재 큰 강점”이라고 전했다.

이어 “외식 물가가 더 가파르게 상승하면서 가공식품의 가격 경쟁력이 부각되는 점은 긍정적”이라며 “최근 가성비를 강조한 제품, 외식 수요를 내식으로 전환시킬 수 있는 제품을 출시하며 출하량(Q) 성장 침체를 극복할 전망”이라고 덧붙였다.

특히 과거 가격 인상에 따른 판매량 역성장이 3개 분기 정도 지속되었다는 점을 고려하면, 2분기를 기점으로 정상화를 기대할 수 있다는 분석이다.

조 연구원은 “2분기를 기점으로 실적은 우상향할 것으로 전망한다”며 “식품은 해외 성장이 지속되는 가운데, 국내 판매량이 회복되고 있다. 원가 부담 완화와 비용 효율화를 통해 수익성이 개선될 수 있다”고 강조했다.

![최가온 첫 금메달·임종언 동메달…오늘(13일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2295754.jpg)

![OTT에 밀리고 ‘천만영화’ 실종[K-극장에 켜진 경고등]](https://img.etoday.co.kr/crop/140/88/2295692.jpg)

![서쪽 짙은 안개·수도권 미세먼지 ‘나쁨’…낮밤 기온차 커 [날씨 LIVE]](https://img.etoday.co.kr/crop/140/88/2294602.jpg)

![설 연휴, 박물관·공항까지 ‘체험형 설’…전통놀이·공예로 복 잇는다[주말&]](https://img.etoday.co.kr/crop/140/88/2295388.jpg)

![[증시키워드] 한미반도체ㆍ원익IPS 관심↑⋯삼전 18만 전자 가능할까?](https://img.etoday.co.kr/crop/85/60/2295753.jpg)

![명절 최대 고민은…男 '양가 일정 조율'·女 '지출 부담' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2295553.jpg)

![노원기차마을, 설연휴 이탈리아로 떠나는 '상상 여행' [한컷]](https://img.etoday.co.kr/crop/300/190/2295633.jpg)