NH투자증권은 22일 현대제철에 대해 3분기 실적은 컨센서스 하회하며 부진할 것으로 예상하나 원가수준 마진을 감안하면 향후 원가상승에 따른 제품가격 인상이 가능할 전망이라며 투자의견 매수를 유지하고 목표주가를 기존 4만4000원에서 4만8000원으로 상향 조정했다. 전 거래일 기준 현재 주가는 3만9400원이다.

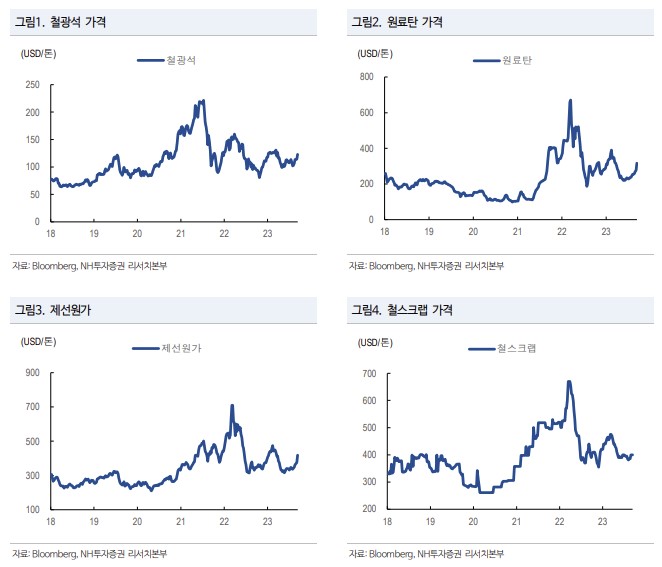

이재광 NH투자증권 연구원은 "3분기 영업이익 2310억 원으로 컨센서스 3400억 원을 밑돌 것으로 예상한다. 철광석, 원료탄, 철스크랩 등 3분기 평균 주요 원재료 가격은 견조한 반면, 판재, 봉형강 등 주요 제품가격은 하락하면서 롤마진이 악화되었을 것으로 예상되기 때문"이라고 했다.

부진한 3분기 실적 전망에도 불구하고 현대제철의 주가는 8월 이후 약 20% 상승했다. 이 연구원은 "원재료 가격 상승에 따른 제품가격 상승 기대 때문으로 판단된다. 원재료가격 상승은 중국 고로 가

동률 상승, 재고 감소 그리고 유가 상승 등이 주요 원인으로 지목되고 있다"고 짚었다.

그러면서 "원가수준의 롤마진을 감안했을 때 높아진 원재료 가격이 유지된다면 비용 상승에 의한 제품가격 인상이 가능할 것으로 보인다"며 "최근 주가 상승에도 불구 밸류에이션 PBR은 0.3배로 크게 부담스럽지 않은 수준"이라고 했다.

![트럼프 ‘밀당’에 전 세계가 인질…‘전략적 혼란’의 정체 [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2311613.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2312008.jpg)

![“주택 업무 기피·시장 위축 우려” [공직 다주택자 딜레마 ②]](https://img.etoday.co.kr/crop/140/88/2310382.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![‘천국 지옥 오간’ 코스피, 698p 빠졌다 490p 올라…전쟁이 뒤바꾼 주도 업종 [이란 전쟁 한달]](https://img.etoday.co.kr/crop/85/60/2312096.jpg)

![상장사들 달라졌다…자사주 소각하고 이사회 손질 [거세진 행동주의 上-③]](https://img.etoday.co.kr/crop/85/60/2312099.jpg)

![자금력 갖춘 기관 손잡고 '대기업·금융회사'도 노린다[거세진 행동주의 上-②]](https://img.etoday.co.kr/crop/85/60/2301297.jpg)

![경영권 분쟁 1년새 15% 늘었다…매년 증가 추세 [거세진 행동주의 上-①]](https://img.etoday.co.kr/crop/85/60/2308334.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2312008.jpg)

![외식물가 또 올랐다…자장면 0.5%, 칼국수·삼겹살 0.4%↑ [포토로그]](https://img.etoday.co.kr/crop/300/190/2311985.jpg)