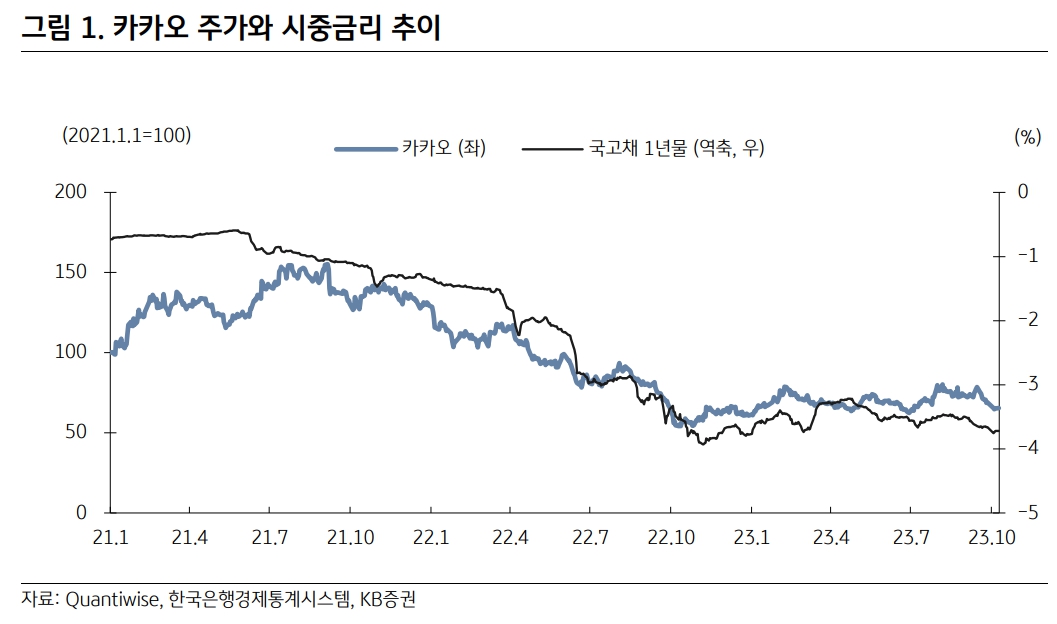

KB증권은 11일 카카오에 대해 3분기에도 업황 부진에 더해 일회성 비용이 발생하며 펀더멘털 개선 시기가 재차 미뤄지고 있다며 투자의견 '매수'를 유지하고, 목표주가는 기존 7만5000원에서 6만5000원으로 13.3% 하향조정했다.

이선화 KB증권 연구원은 "경기 둔화로 광고비 집행이 감소하는 가운데 뉴 이니셔티브 관련 비용 증가 및 AI 관련 투자 확대로 2023년과 2024년의 영업이익 추정치를 각각 27%, 24.3% 하향조정했다"고 설명했다.

이어 "다만 기존 퍼스널 커뮤니케이션 중심의 카카오톡을 관심사 및 지역 기반 소설 커뮤니케이션 앱으로 확장시키는 카카오톡 개편이 진행됨에 따라 플랫폼 경쟁력 회복을 기대한다"고 덧붙였다.

이 연구원은 "카카오의 3분기 연결기준 매출액은 2조2639억 원, 영업이익은 1251억 원을 기록하며 영업이익 기준 컨센서스 1471억 원을 하회할 것으로 전망한다"고 밝혔다.

그러면서 "카카오톡 개편 및 에스엠 실적 호조로 외형 성장을 이어가나 게임 부문에서 매출연동비가 증가하고 카카오엔터프라이즈 등 계열사 구조조정 비용(약 200억 원)과 2분기에 미반영됐던 에스엠 종속회사 PPA 비용이 3분기에 합산되어 반영되는 등 일회성 비용이 발생해 영업이익이 시장 기대치를 하회할 것으로 예상한다"고 했다.

또 이 연구원은 "카카오톡 개편 효과를 확인할 수 있는 광고형 매출의 회복과 비용 절감 효과를 확인할 수 있는 마진 개선이 동반되어야 주가는 반등에 성공할 것으로 예상한다"며 "4분기는 광고 성수기로 카카오톡 개편에 따른 DAU 반등 효과가 광고 단가 상승으로 이어질 것으로 기대한다"라고 내다봤다.

![4월 가격인하 제품은?…라면·과자·아이스크림 등 정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2315622.jpg)

![26.2조 '초과세수 추경'…소득하위 70% 1인 10~60만원 준다 [전쟁추경]](https://img.etoday.co.kr/crop/140/88/2315237.jpg)

![KF-21 첫 수출 임박…인도네시아 찍고 세계로 간다 [K-방산, 50년 런칭 파트너]](https://img.etoday.co.kr/crop/140/88/2315104.jpg)

![트럼프 이란 발전소 위협에 국제유가 상승...WTI 3년 반 만에 100달러 돌파 [상보]](https://img.etoday.co.kr/crop/140/88/2314157.jpg)

![[급등락주 짚어보기] 폭락장 뚫고 ‘알류미늄주’는 상한가⋯삼천당제약은 下](https://img.etoday.co.kr/crop/85/60/2315726.jpg)

![[오늘의 주요공시] 삼성전자ㆍHD현대에너지솔루션ㆍ한화시스템 등](https://img.etoday.co.kr/crop/85/60/2315690.jpg)

![[채권마감] 장기물 위주 강세, WGBI 기대+경기침체 우려](https://img.etoday.co.kr/crop/85/60/2315628.jpg)

![코스피, 5000선 붕괴도 초읽기…환율 1530원에 주도주 ‘와르르’[종합]](https://img.etoday.co.kr/crop/85/60/2315672.jpg)

![K-관광 뜨자 투자 봇물…3조 큰손들 몰렸다 [호텔·데이터센터 투자 붐①]](https://img.etoday.co.kr/crop/85/60/2315619.jpg)

![[특징주] 현대차, 전쟁 장기화에 5%↓ …LG엔솔에 밀려 시총 4위로 하락(종합)](https://img.etoday.co.kr/crop/85/60/2315272.jpg)

![중동 전쟁에 기름값 폭등⋯비행기값까지 치솟는다 [인포그래픽]](https://img.etoday.co.kr/crop/300/170/2315720.jpg)

![환율안정법, 여야 합의로 국회 본회의 '통과' [포토]](https://img.etoday.co.kr/crop/300/190/2315650.jpg)