KB증권은 16일 기아에 대해 ‘3분기 영업이익이 예상을 상회할 것’이라며 ‘매수’를 추천했다. 목표주가는 1만1000원을 유지했다.

강성진 KB증권 연구원은 “올해 내년 영업이익 전망치를 각각 6.8%, 7.7% 상향하나 가중평균자본비용(WACC) 상승을 감안할 때 목표주가 변동요인은 없다”고 전했다.

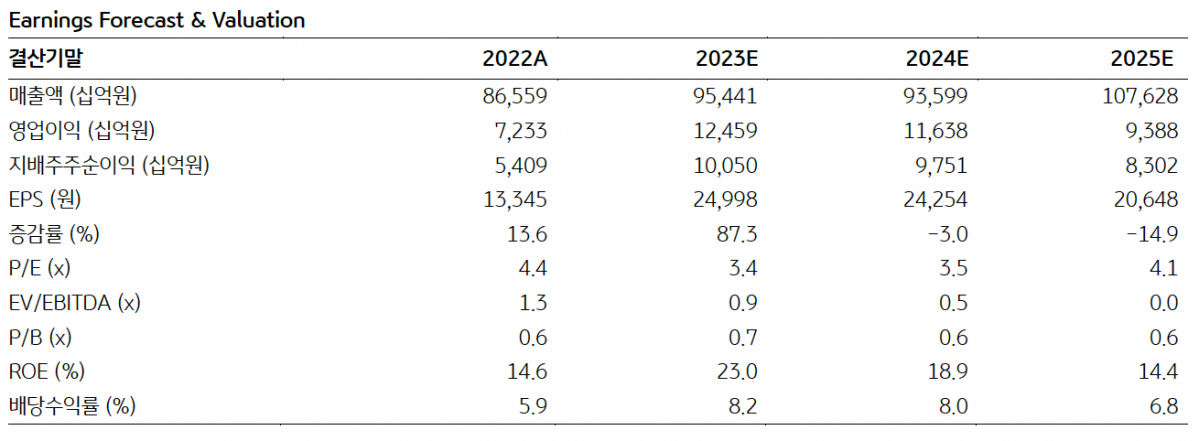

3분기 기아의 영업이익은 2조9810억 원으로 전년 동기 대비 288% 증가할 거란 예상이다. 이는 시장 컨센서스를 6.0% 상회하고, KB증권의 기존 전망을 0.6% 하회하는 것이다.

강 연구원은 “환율 상승으로 1304억 원의 판매보증충당부채가 추가 인식되었을 것으로 판단한 것이 영업이익 전망치를 소폭 하향 조정한 이유”라고 설명했다.

올해 기아의 영업이익은 12조4587억 원으로 72.2% 증가할 것으로 내다봤다. 이는 시장 컨센서스를 4.1% 상회하고, KB증권의 기존 전망을 6.8% 상회하는 것이다.

강 연구원은 “4분기 평균 원·달러 환율이 기존 예상대비 2.6% 높을 것으로 전망되는데, 이에 따른 비용증가 (판매보증비 충당부채 관련 손익)는 3분기 손익에 반영되는 반면 이에 따른 매출 증가 효과는 4분기에도 계속 반영될 것으로 보이기 때문”이라고 강조했다.

기아는 이달 11일 EV day 행사를 개최했다. 기아는 EV day를 통해 새로 공개된 3종의 중저가의 EV 모델들을 통해 전기차의 가격 폭을 넓히고, 지역별로 충전소를 확장하며, 새로운 엔포테인먼트와 AI기반 애플리케이션을 통해 고객 경험을 개선시키는 내용 등의 EV전략을 공개했다.

기아에 대한 투자의견 의 리스크요인으로는 △미국 시장 소비 둔화에 따른 모델 믹스 악화 △전기차 가격 경쟁 심화에 따른 전기차 수익성 악화 △유럽 등의 보호주의 강화에 따른 전기차 수익성 악화 등을 꼽았다.

![“지방의회, 무엇을 바꿔야 하나"… 이투데이·한국지방자치학회 공동 진단 [지방의회 혁신 포럼]](https://img.etoday.co.kr/crop/140/88/2312329.jpg)

![[단독] 식용유·라면·빵 이어 커피값도 내린다](https://img.etoday.co.kr/crop/140/88/2312267.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2312615.jpg)

![출퇴근 시간 어르신 지하철 무임승차 비율은 '8%' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2312612.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![[오늘의 주요공시] SK하이닉스ㆍSK스퀘어ㆍ현대건설 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[채권마감] 전강후약 베어플랫, 트럼프 휴전 의구심+분기말 자금환매설](https://img.etoday.co.kr/crop/85/60/2312153.jpg)

![[신간] ‘11가지 산업으로 분석하는 재무제표’ 출간…숫자 너머 산업의 결 읽는다](https://img.etoday.co.kr/crop/85/60/2312579.jpg)

![[장외시황] 레몬헬스케어, 5주 최고가 기록](https://img.etoday.co.kr/crop/85/60/2312609.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2312615.jpg)

!['중동사태로 얼어붙은 소비심리' [포토로그]](https://img.etoday.co.kr/crop/300/190/2312557.jpg)