(출처=NH투자증권)

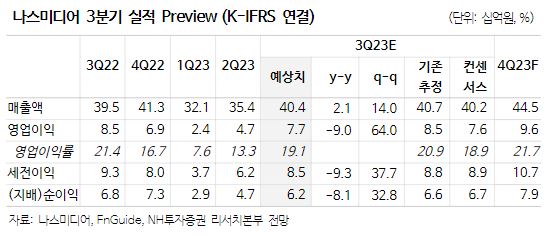

NH투자증권은 18일 나스미디어에 대해 신사업 확장에 따른 구조적 비용 증가세가 지속되고 있지만 연말 광고경기 회복 국면 진입이 기대된다고 말했다. 목표주가는 기존 3만 원에서 2만8000원으로 하향했으며, 투자의견은 매수로 제시했다.

이화정 NH투자증권 연구원은 “경기둔화 우랴가 장기화되며 광고경기 회복세가 예상보다 더뎠으나 상반기를 저점으로 추세적 회복세를 보이고 있다는 점에 주목해볼 시점”이라면서 “연말 시즌 돌입이라는 계절적 요인 역시 광고집행 증가를 가속화할 것으로 기대한다”고 전했다.

이어 이 연구원은 “중장기적으로는 AI기술 고도화 및 글로벌 플랫폼과의 파트너십 체결 등 성장동력 또한 유효하다”면서 “3분기 연결기준 매출액 404억 원, 영업이익 77억 원으로 시장 컨센서스에 부합할 전망”이라고 했다.

아울러 그는 “주요 광고주 마케팅비 회복세가 다소 더딘 바 본업 매출액 250억 원이 추정된다”면서 “모바일 플랫폼 신사업은 업황 부진에도 매출액 153억 원의 고성장세를 이어가며 전통 광고대비 선방할 것이며 신사업 관련 비용 증가로 수익성은 여전히 아쉬우나 상반기 대비 개선을 기대한다”고 말했다.

![물가 불안 주범 '불공정·독과점' 정조준...공정위 이례적 전면에 [물가 안정, 독과점 정조준]](https://img.etoday.co.kr/crop/140/88/2258651.jpg)

![또 소환된 2018 평창올림픽 선수촌 식당 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294877.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294883.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![“등록금 벌고, 출근길엔 주식창”…‘꿈의 오천피’ 너도나도 ‘주식 러시’ [전국민 주식열풍]](https://img.etoday.co.kr/crop/85/60/2294661.jpg)

!["안 하는 게 더 이상한 시대"⋯캠퍼스도 주식 일상 [전국민 주식열풍]](https://img.etoday.co.kr/crop/85/60/2294768.jpg)

![[오늘의 주요공시] 두산에너빌리티·두산로보틱스·HMM 등](https://img.etoday.co.kr/crop/85/60/2292185.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)