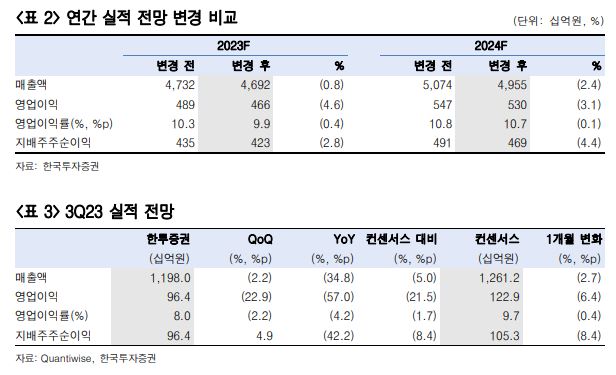

한국투자증권이 팬오션에 대해 과도한 저평가 상태라고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 7200원에서 6700원으로 하향 조정했다. 전 거래일 기준 종가는 4300원이다.

19일 최고운 한국투자증권 연구원은 “3분기 영업이익은 컨센서스(시장 전망치)를 22% 하회할 전망”이라며 “건화물선 운임(BDI) 평균이 예상과 다르게 전 분기 대비 10% 하락했고 컨테이너와 탱커 운임시황 역시 부진했기 때문”이라고 했다.

최 연구원은 “매출액은 2% 감소한 1조2000억 원, 영업이익은 23% 줄어든 960억 원으로 추정된다”며 “사업부문별로 영업이익은 건화물선 680억 원(-13%), 탱커 210억 원(-35%), 컨테이너 40억 원(-41%)으로 예상된다”고 했다.

최 연구원은 “올해 벌크해운 시황은 기대에 못 미쳤다”며 “글로벌 경기둔화 여파로 시클리컬(경기 민감) 산업인 해운업종에 대한 투자 관심 역시 위축될 수밖에 없다”고 했다.

다만 그는 “현재 주가는 과도한 저평가라 판단된다”며 “3분기 실적에 대해 실망하기보단 이미 4분기 이익 개선을 이끌고 있는 시황 반등이 더 중요하다”고 했다.

최 연구원은 “분기 영업이익이 1000억 원 아래로 내려가는 건 이번 3분기가 10개 분기 만에 처음”이라며 “반대로 보면 팬데믹과 글로벌 경기침체 우려에서도 팬오션의 이익이 그만큼 꾸준했음을 의미한다”고 했다.

그는 “10%대 영업이익률, 60%에 불과한 부채비율과 지속적인 현금흐름 개선세에 대한 재평가 필요하다”며 “특히 지금처럼 유가가 오르고 지정학적 불확실성이 커질 때는 오히려 반사 수혜를 얻을 수 있는 벌크해운주로 피해갈 것을 권유한다”고 했다.

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

!['국제 강아지의 날'…강아지에게 가장 묻고 싶은 말은 "지금 행복하니?" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2311369.jpg)

![[채권마감] ‘중동확전발 패닉’ 국고3년·기준금리차 레고랜드사태 이후 최대](https://img.etoday.co.kr/crop/85/60/2311427.jpg)

![[급등락주 짚어보기] '검은 월요일' 속 대피처·확실한 재료…SK증권우·빛과전자 등 '上'](https://img.etoday.co.kr/crop/85/60/2311488.jpg)

![[오늘의 주요공시] 셀트리온·SNT다이내믹스·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2310001.jpg)

![[장외시황] 인벤테라, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2311396.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)