키움증권이 PI첨단소재에 대해 내년까지 실적 부진이 이어질 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 4만3000원에서 3만5000원으로 하향 조정했다. 전 거래일 기준 종가는 2만6050원이다.

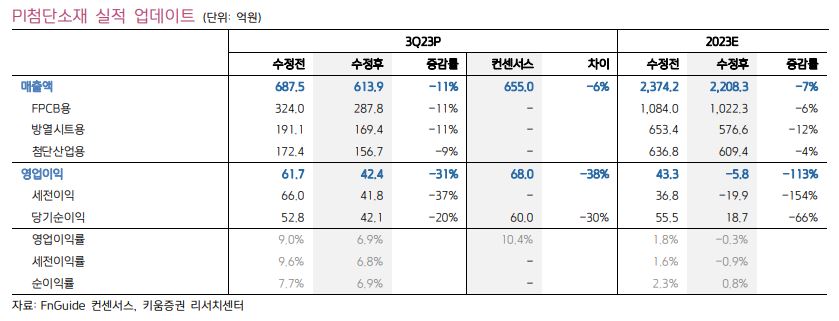

2일 김소원 키움증권 연구원은 “올해 3분기 실적은 매출액 614억 원, 영업이익 42억 원, 영업이익률(OPM) 6.9%로 시장 예상치(68억 원)를 하회했다”며 “전방 수요 부진과 일부 고객사의 방열시트 탑재량 감소로 계절적 성수기 효과가 제한적인 가운데 고객사들의 ‘보유 재고 최소화 정책’ 또한 이어지며 실적 약세를 초래했다”고 말했다.

김 연구원은 “올해 4분기 실적은 매출액 566억 원, 영업이익 45억 원으로, 키움증권 예상치와 시장 기대치를 하회할 전망”이라며 “예상 대비 더딘 전방 수요의 회복과 조업도 손실 반영으로 PI첨단소재의 실적 부진이 당분간 이어질 것”이라고 했다.

그는 “통상 4분기는 연말 재고 조정이 진행됨에 따라 전 분기 대비 매출액 하락이 예상된다”면서도 “지난 분기에 반영됐던 재고자산평가충당금 등의 영향이 제거될 것으로 전망돼 영업이익률은 8%로, 전 분기 대비 소폭 개선할 것”이라고 했다.

그는 “현재 PI첨단소재 실적의 핵심은 가동률 개선과 그에 따른 조업도 손실 축소”라며 “당분간 실적 회복 속도는 전적으로 전방 수요 개선 속도와 연동될 가능성이 크다”고 했다.

김 연구원은 “전방 수요 부진 장기화 및 조업도 손실 반영으로 실적 부진이 내년 상반기까지 이어질 것”이라며 “단기 실적 모멘텀은 부재하나 내년 미국 인플레이션감축법(IRA) 수혜에 힘입어 전기차(EV) 배터리 절연용 필름 시장 내 점유율 확대가 전망되고, 아케마(Arkema)와의 시너지 효과를 기반으로 미주와 유럽 고객사 확대, EV 및 우주 항공 분야로의 사업 확장을 기대해 볼 수 있다”고 했다.

다만 그는 “주가는 실적에 대한 우려가 반영되며 과거 평균 밸류에이션을 하회하고 있다”고 덧붙였다.

![[단독] 한국피자헛 ‘새 주인’에 케이클라비스인베·윈터골드PE](https://img.etoday.co.kr/crop/140/88/2293889.jpg)

![연휴 앞둔 인천공항이 불안한 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2295544.jpg)

![[채권마감] 지푸라기 돼준 한은 국장, 숏커버에 강세반전](https://img.etoday.co.kr/crop/85/60/2270791.jpg)

![[급등락주 짚어보기] 오리엔트바이오 상한가…반도체·엔비디아 협력 기대 확산](https://img.etoday.co.kr/crop/85/60/2295562.jpg)

![명절 최대 고민은…男 '양가 일정 조율'·女 '지출 부담' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2295553.jpg)

![노원기차마을, 설연휴 이탈리아로 떠나는 '상상 여행' [한컷]](https://img.etoday.co.kr/crop/300/190/2295633.jpg)