(출처=삼성증권)

삼성증권은 3일 하이브에 대해 ‘착실하게 레벌 업’이라며 ‘매수’를 추천했다. 목표주가는 33만 원으로 기존 대비 8% 하향 조정했다.

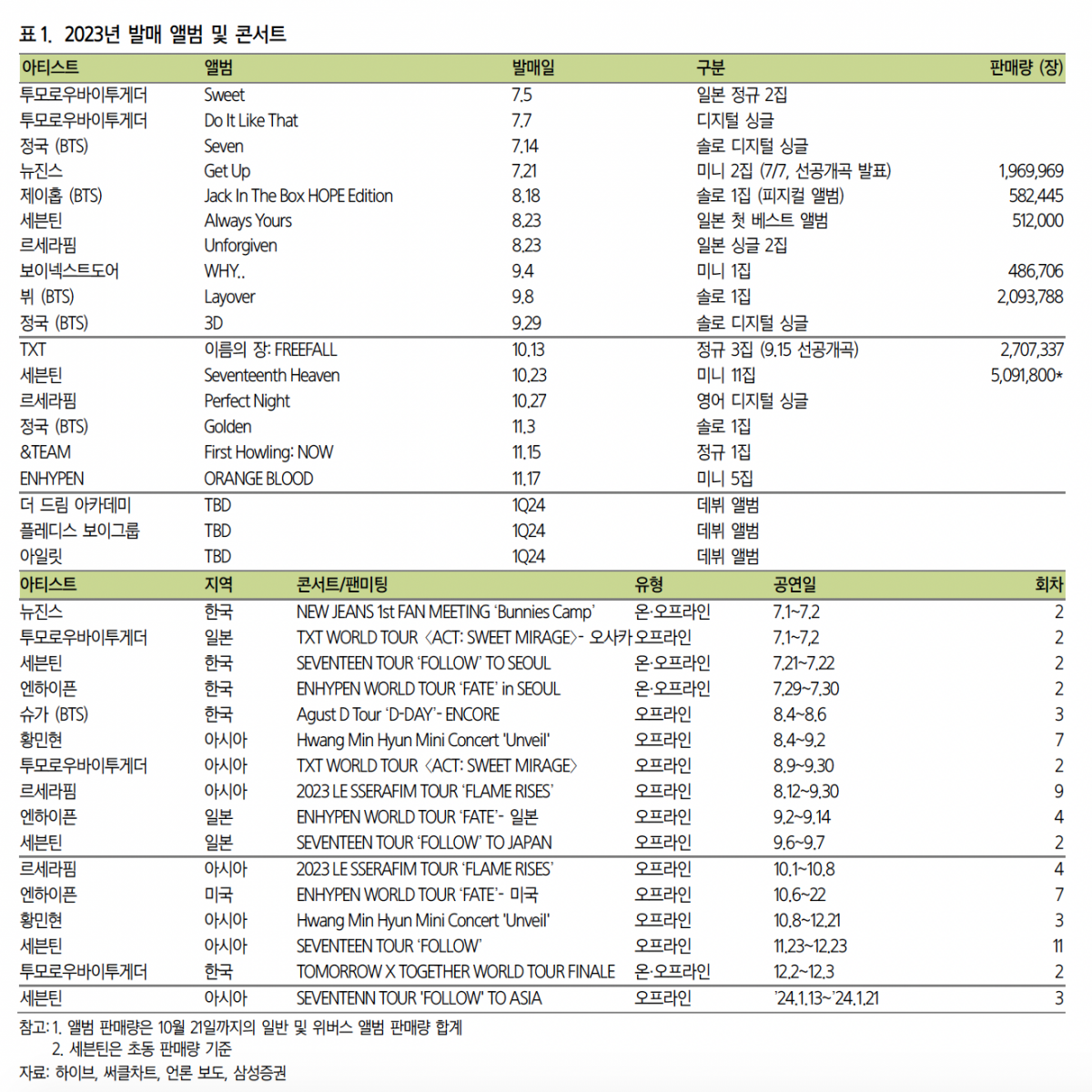

최민하 삼성증권 연구원은 “3분기 영업이익은 727억 원으로 11% 증가해 컨센서스를 상회했다”며 “4분기 발매된 앨범 일부가 3분기에 반영, 소속 아티스트의 활발한 활동을 직접 참여형 매출 성과가 견조했다”고 전했다.

하이브는 글로벌 음원 스트리밍 시장에서 성장을 지속하고 있고 위버스도 역량 고도화를 통해 시장 내 입지 강화가 지속될 거란 예측이다.

최 연구원은 “멀티 레이블 체제를 통해 커버하는 장르도 넓히고 있는데, 11월 18일 그랜드 파이널에서 최종 데뷔조가 확정될 ‘더 데뷔: 드림 아카데미’를 통해 팝 장르로의 확장도 기대된다”며 “10월 개인 맞춤 머치 제작 ‘위버스 바이 팬즈’를 정식 론칭했고 위버스와 위버스숍의 통합으로 아티스트 라이브, 상품 구매까지 원스톱으로 즐길 수 있게 사용성을 개선했다”고 말했다.

4분기에도 주요 아티스트의 촘촘한 활동이 예정되어 있고 빌리프랩 연결 계상 예정돼 있다. 내년에도 다수의 신인 데뷔로 성장성이 강화될 거란 전망이다.

최 연구원은 “내년엔 신인보이그룹(플레디스엔터), 아일릿(빌리프랩), 드림아카데미 걸그룹(HYBEUMG) 등 다수의 레이블에서 신인 데뷔가 예정되어 있다”며 “성장 모멘텀을 이어갈 전망”이라고 강조했다.

![포켓몬, 아직도 '피카츄'만 아세요? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2296074.jpg)

![[설 용돈 추천 ETF] 코스닥 ‘활성화’ 기대…키움운용, 코스닥150 ETF 분할 매수 펀드 3월 출시](https://img.etoday.co.kr/crop/85/60/2296215.jpg)

![[설용돈 추천 ETF] NH아문디운용, 성장주도 코리아 펀드로 국내 핵심 성장 산업 겨냥](https://img.etoday.co.kr/crop/85/60/2295893.jpg)

![바늘 가는 데 실 간다…반도체 소부장으로 번지는 ‘업사이드’ [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295942.jpg)

![삼성전자 ‘18만전자’·하이닉스 질주…5500 만든 반도체 투톱[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296297.jpg)

![[설용돈 추천 ETF] 우량주·비메모리 담은 RISE 상품 주목](https://img.etoday.co.kr/crop/85/60/2294113.jpg)

![[주간 IPO] '공모가 8300원' 케이뱅크, 20일 청약…2월 공모주 시장 달군다](https://img.etoday.co.kr/crop/85/60/2296305.jpg)

![[주간증시전망] 코스피, 설 연휴 휴식기 돌입…"반도체 업종 중심 강세장 이어질 것"](https://img.etoday.co.kr/crop/85/60/2296209.jpg)

![삼성전자 지금 사도 될까…"설 이후 한 번 더 상승 여력" [찐코노미]](https://img.etoday.co.kr/crop/300/170/2296128.jpg)

![중국 춘절 연휴 시작, 북적이는 명동거리 [포토]](https://img.etoday.co.kr/crop/300/190/2296286.jpg)