IBK투자증권이 카카오에 대해 향후 국내 광고 경기 회복이 관건일 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 7만5000원에서 6만5000원으로 하향 조정했다. 전 거래일 기준 종가는 4만5600원이다.

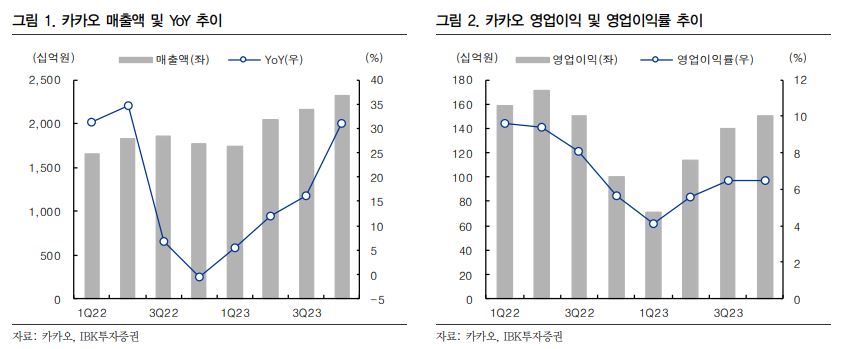

10일 이승훈 IBK투자증권 연구원은 “카카오는 3분기 매출액 2조1600억 원, 영업이익 1403억 원을 기록하여 영업이익 컨센서스(시장 전망치)를 상회했다”며 “외형은 콘텐츠 부문이 전년 동기 대비 29.8% 증가하면서 전체 성장을 견인했다”고 말했다.

이 연구원은 “톡비즈는 광고 경기 둔화에도 명절 성수기 효과로 거래형 매출이 전년 동기 대비 4.8% 증가하면서 10.8% 성장했다”며 “콘텐츠 부문 매출은 에스엠 편입 효과와 스토리 부분 호조로 전년 동기 대비 29.8% 증가했다”고 설명했다.

그는 “스토리 부문은 웹툰 지식재산권(IP) 영상화 성공으로 엔터테인먼트가 9.0% 성장하고 픽코마는 분기 최대 거래액을 경신했다”며 “수익성은 인건비 둔화와 마케팅비 효율화로 영업이익률이 전 분기 대비 0.9%포인트(p) 개선됐다”고 했다.

이 연구원은 “영업비용은 인건비가 사업구조 개선 과정에서 증가한 일회성 비용과 에스엠 연결로 전년 동기 대비 18.3% 상승했다”며 “마케팅비가 에스엠 소속 아티스트 컴백으로 전년 대비 12.0% 상승했다”고 했다.

그는 “국내 광고 경기가 회복 시 최대 수혜가 기대된다”며 “친구탭의 커뮤니케이션이 확대와 오픈채팅 탭 출시 이후 트래픽이 증가했고, 톡채널 수가 250만 개를 기록했고, 선물하기가 명품까지 확대되면서 카카오톡이 이커머스에서 점유율을 더 빠르게 확대할 것”이라고 했다.

그는 “목표주가는 내년 광고, 커머스 실적 전망의 하향과 자회사의 기업가치 하락을 반영해 산출했다”며 “올해 사법적 리스크로 주가가 급락했고 현재 사업구조가 유지되는 상황에서는 내년 이익이 빠르게 개선될 수 있어 투자의견는 매수를 유지한다”고 했다.

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

!['국제 강아지의 날'…강아지에게 가장 묻고 싶은 말은 "지금 행복하니?" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2311369.jpg)

![[채권마감] ‘중동확전발 패닉’ 국고3년·기준금리차 레고랜드사태 이후 최대](https://img.etoday.co.kr/crop/85/60/2311427.jpg)

![[급등락주 짚어보기] '검은 월요일' 속 대피처·확실한 재료…SK증권우·빛과전자 등 '上'](https://img.etoday.co.kr/crop/85/60/2311488.jpg)

![[오늘의 주요공시] 셀트리온·SNT다이내믹스·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2310001.jpg)

![[장외시황] 인벤테라, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2311396.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)