(자료=유안타증권)

유안타증권은 17일 제이시스메디칼에 대해 신제품 덴서티의 국내외 판매가 본격화 돼 소모품 판매수 증가로 매출 성장과 이익률 개선이 동반될 것으로 기대했다. 목표주가와 투자의견은 각각 1만6000원, 매수로 유지했다.

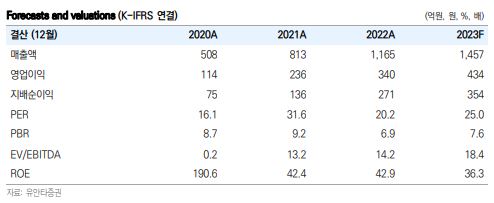

권명준 유안타증권 연구원은 “3분기 매출액은 391억 원, 영업이익 102억 원으로 전년대비 각각 36.5%, 32.5% 성장해 분기 사상 최대 실적을 기록했다”면서 “실적개선 요인은 크게 3가지로 파악되는데, △RF(고주파)의 글로벌 관심 확대에 따른 국내외 수요 확대 △신제품 덴서티의 국내외 판매 시작 △시술 확대로 인한 소모품 매출 성장 등”이라고 전했다.

이어 권 연구원은 “지난 4월 동사는 식약처로부터 RF(고주파) 신제품 덴서티의 의료기기 제조 품목 허가를 취득했는데, 3분기부터 국내 판매가 시작되었으며 북미 진출을 위해 8월 FDA 승인도 취득해 9월부터 판매가 시작되고 있다”면서 “동사는 이미 포텐자를 통해 ODM계약→적극적 대응→판매량 증가로 이어지는 경험을 보유하고 있어 덴서티의 성공가능성이 높을 것으로 기대된다”라고 했다.

아울러 그는 “소모품은 2가지(누적판매대수, 시술자의 수)의 영향을 받는데, 동사 제품의 누적 판매량 증가와 더불어 시술자의 수, 제품에 대한 선호도가 개선되고 있다고 해석 가능하다”면서 “신제품 덴서티의 국내외 판매가 본격화되고 있다는 점에서 소모품 판매 수 증가로 매출 성장과 이익률 개선이 동반될 것으로 기대된다”라고 말했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)