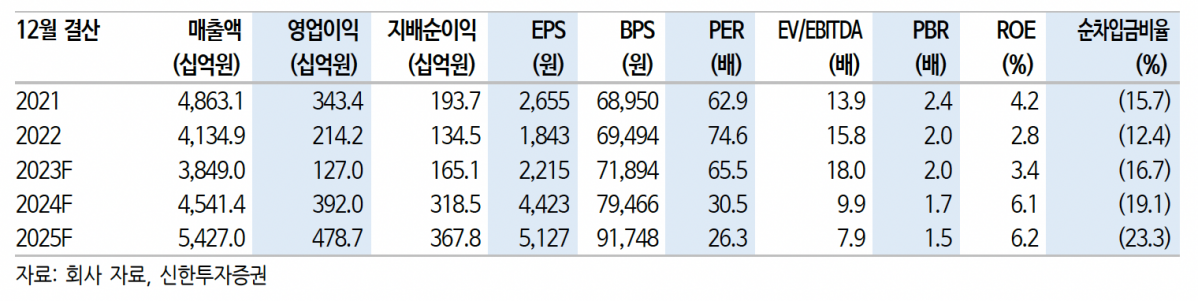

신한투자증권은 5일 아모레퍼시픽에 대해 ‘새로운 악재가 없고 리브랜딩 성과와 M&A 효과가 부각될 것’이라며 ‘매수’를 추천했다. 목표주가는 17만 원을 유지했다.

박현진 신한투자증권 연구원은 “4분기 아모레퍼시픽의 연결 매출은 전년 동기 대비 1% 증가한 1조1011억 원, 영업이익은 31% 감소한 394억 억 원으로 당사의 기존 추정치를 다소 하회할 것으로 예상한다”고 전했다.

이어 “면세 채널 매출이 전 분기 대비해 7% 증가하나 전년 동기 대비로는 30% 감소한 1330억 원을 전망해 실적 회복이 기대보다 미진한 것으로 파악된다”며 “디지털 채널도 순수 국내는 성장세를 유지하지만 중국향 역직구 매출이 감소하면서 전체 디지털 매출은 7% 역성장했을 것으로 추정한다”고 덧붙였다.

다만 새로운 악재가 없다는 점이 지난 4분기의 특징이 될 거란 예측이다. 박 연구원은 "중국 라네즈 온라인 매출은 40% 이상 증가해 직전 분기 추세를 유지했을 것으로 보인다”며 “북미와 유럽 매출이 각각 39%, 19% 증가해 꾸준히 외형을 키우고 있는 것으로 파악하며, 일본 매출도 최근 한국 화장품 브랜드들의 일본 시장 수요 증가세를 동사도 조금씩 반영하는 것으로 추정된다”고 설명했다.

올해는 리브랜딩 성과와 M&A 효과가 부각될 거란 관측이다. 박 연구원은 “리브랜딩을 강행하고 있는 설화수, 라네즈 성과와 구조조정 비용 축소, 코스알엑스의 연결 효과에 관심이 필요하다”며 “이니스프리와 라네즈는 중국 이커머스 채널을 중심으로 턴어라운드 기조가 지속 중”이라고 전했다.

이어 “올해 5월부터 코스알엑스의 연결 실적 반영이 예상된다”며 “현 추세대로라면 2024년 매출은 6000억 원 이상, 영업이익은 2000억 원에 달할 것으로 전망된다”고 강조했다.

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![[김남현의 채권썰] 종전과 확전 사이, feat. 신현송·WGBI](https://img.etoday.co.kr/crop/85/60/2301761.jpg)

![[주간 IPO] 리센스메디컬, 이달 말 코스닥 입성…'따따블' 성공할까](https://img.etoday.co.kr/crop/85/60/2313930.jpg)

![부동산·채권·금까지 토큰화…RWA, 차세대 금융 인프라 부상 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2313817.jpg)

![[베스트&워스트] 부광약품, 매출 2000억원 돌파에 60.27%↑…한화솔루션, 유상증자 쇼크에 31%↓](https://img.etoday.co.kr/crop/85/60/2314099.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/300/170/2314015.jpg)

![휘발유 1900원대·경유 추격…2000원 재진입 우려 [포토]](https://img.etoday.co.kr/crop/300/190/2314382.jpg)