(출처=NH투자증권)

NH투자증권은 12일 SK이노베이션에 대해 어려운 외부환경 속 배터리 부문 수익성 개선 속도가 더딘 점은 아쉬우나 수익성 개선 방향성은 여전하다고 말했다. 목표주가는 기존 19만 원에서 17만 원으로 내려잡고 투자의견은 매수로 유지했다.

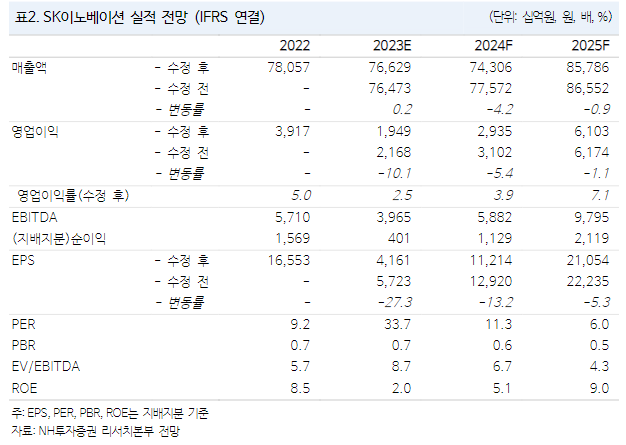

최영광 NH투자증권 연구원은 “2024년 헝가리와 중국 증설이 예정돼 있으나 가격 하락세 및 수요 성장률 둔화로 인해 연간 배터리 부문 매출액은 전년과 유사할 것이며 분기 영업이익 흑자 전환예상 시점은 2024년 1분기로 지연될 것으로 예상된다”면서 “수익성 개선 속도가 더딘 점은 아쉬운 점이지만 경쟁사와 달리 악화한 외부환경 속에서도 수익성 개선 방향성 지속되는 점 고려해 투자의견은 매수로 유지했다”라고 전했다.

이어 최 연구원은 “지난해 4분기 매출액은 18조9000억 원, 영업이익은 1181억 원을 전망하는데 석유 부문에선 유가 하락 및 래깅 정제마진 하락으로 영업적자가 2830억 원을 기록할 것”이라면서 “화학 부문에선 제품 전반의 스프레드 감소로 영업이익 1288억 원, 윤활유 부문에선 전분기 재고평가이익 소멸 acl 판가 하락으로 영업이익 2162억 원을 기록할 것”이라고 말했다.

아울러 그는 “E&P 분야에선 신구 광구에서의 생산량 확대로 영업이익 1109억 원을 기록할 전망”이라면서 “배터리 부문에선 영업적자 126억 원이 추정되는데, 판가 및 가동률 하락에도 미국 판매량 확대로 AMPC(첨단제조생산세액공제)는 2275억 원을 예상한다”고 했다.

![[단독] K-지속가능성 공시 최종안 가닥… 산재·장애인 고용 빠졌다](https://img.etoday.co.kr/crop/140/88/2294232.jpg)

!["주인 없는 회사 정조준"…달라진 국민연금, 3월 주총 뒤흔들까 [국민연금의 주주활동 ②]](https://img.etoday.co.kr/crop/140/88/2294306.jpg)

![오전까지 곳곳 비·눈…출근길 빙판길·살얼음 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2273914.jpg)

![변동성 키울 ‘뇌관’ 커진다…공매도 대기자금 사상 최대 [위태로운 랠리①]](https://img.etoday.co.kr/crop/140/88/2294273.jpg)

![쇼트트랙 혼성계주 또 불운…오늘(11일)의 주요경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294381.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[오늘의 투자전략] "설 연휴 코앞, 현금 비중 확대 심리↑…박스권 흐름 전망"](https://img.etoday.co.kr/crop/85/60/2283178.jpg)

![[오늘의 증시일정] 두산에너빌리티·두산퓨얼셀·두산로보틱스 등](https://img.etoday.co.kr/crop/85/60/2291688.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)