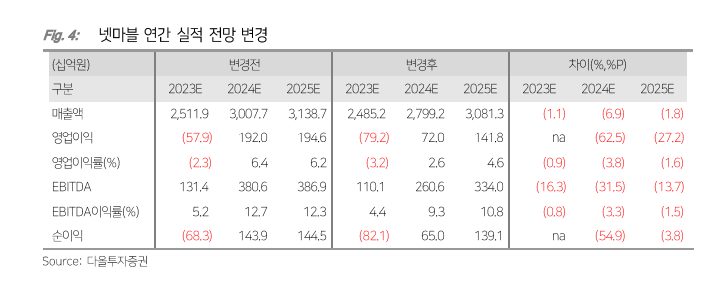

(출처=다올투자증권)

다올투자증권은 넷마블에 대해 올 상반기 출시될 신작을 향한 기대감으로 목표주가를 기존 5만5000원에서 5만8000원으로 올린다고 16일 밝혔다. 다만 넷마블의 성장 속도와 방향성에 대한 우려로 투자의견을 ‘매수’에서 ‘중립’으로 하향했다.

김하정 다올투자증권 연구원은 “기존작 매출 관리의 아쉬움은 이익 성장 속도를 크게 늦출 수 있다”며 “지난해 4분기 흑자 전환 원동력이었던 '세븐나이츠 키우기'와 중국 출시작도 매출순위가 예상 대비 빠르게 감소 중”이라고 분석했다.

김 연구원은 “올 1분기에는 기존작의 비수기와 신작 마케팅비 집행이 겹쳐 재차 적자 전환할 수 있지만, 상반기 출시될 '나 혼자만 레벨업: ARISE' 성과를 통해 연간 영업이익 흑자 전환도 충분히 가능하다”고 봤다.

다만 “넷마블의 기존 경쟁력은 외부 IP를 활용한 속도 있는 개발과 글로벌 퍼블리싱이었지만 최근 생성 AI(인공지능) 등 효과로 게임 개발 장벽이 크게 낮아졌다”며 “개발 용역 가치보다 IP 관리 가치가 높아지고 있어, IP 홀더가 낮은 비용으로 게임을 개발할 가능성이 있다”고 지적했다.

그러면서 “넷마블이 보유한 하이브 지분의 유동화 가능성을 반영해도 현재 영업 가치는 상각전영업이익(EV/EVITDA)이 13배로, 과거 밸류에이션 평균 수준”이라며 “글로벌 경쟁력이 입증된 비교기업(peer)의 올해 EV/EVITDA 추정치(2024E) 평균도 16배임을 고려하면, 밸류에이션 매력이 높지 않다”고 덧붙였다.

![상호관세 위법 후폭풍…미·중 정상회담 새 변수로 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/140/88/2298110.jpg)

![美대법원 제동·새 관세 변수…세계 각국, ‘관망’ 속 복잡한 셈법 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/140/88/2298176.jpg)

![[주간수급리포트] 코스피 5800 이끈 ‘기관’의 진격⋯개미·외인 던질 때 4.3조 샀다](https://img.etoday.co.kr/crop/85/60/2298010.jpg)

![[김남현의 채권썰] 관세 판결 후폭풍·금통위·이란 공습 눈치보기](https://img.etoday.co.kr/crop/85/60/2297882.jpg)

![[e가상자산] "보상 절반, 가치는 두 배"…비트코인 반감기가 만드는 '공급의 마법'](https://img.etoday.co.kr/crop/85/60/2297761.jpg)

![[주간 IPO] 케이뱅크, 일반청약 돌입…공모시장 재가동](https://img.etoday.co.kr/crop/85/60/2288475.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

!['미국 상호관세 위법...통상환경 불확실성은 계속' [포토로그]](https://img.etoday.co.kr/crop/300/190/2298151.jpg)