(출처=다올투자증권)

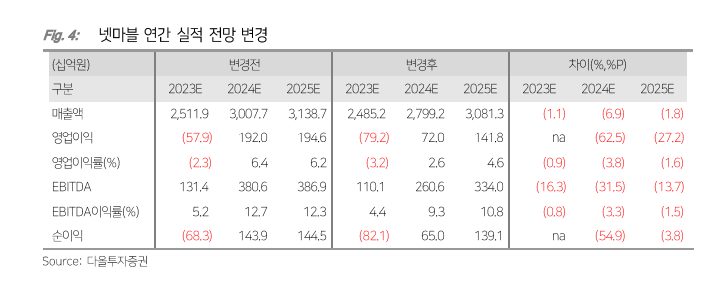

다올투자증권은 넷마블에 대해 올 상반기 출시될 신작을 향한 기대감으로 목표주가를 기존 5만5000원에서 5만8000원으로 올린다고 16일 밝혔다. 다만 넷마블의 성장 속도와 방향성에 대한 우려로 투자의견을 ‘매수’에서 ‘중립’으로 하향했다.

김하정 다올투자증권 연구원은 “기존작 매출 관리의 아쉬움은 이익 성장 속도를 크게 늦출 수 있다”며 “지난해 4분기 흑자 전환 원동력이었던 '세븐나이츠 키우기'와 중국 출시작도 매출순위가 예상 대비 빠르게 감소 중”이라고 분석했다.

김 연구원은 “올 1분기에는 기존작의 비수기와 신작 마케팅비 집행이 겹쳐 재차 적자 전환할 수 있지만, 상반기 출시될 '나 혼자만 레벨업: ARISE' 성과를 통해 연간 영업이익 흑자 전환도 충분히 가능하다”고 봤다.

다만 “넷마블의 기존 경쟁력은 외부 IP를 활용한 속도 있는 개발과 글로벌 퍼블리싱이었지만 최근 생성 AI(인공지능) 등 효과로 게임 개발 장벽이 크게 낮아졌다”며 “개발 용역 가치보다 IP 관리 가치가 높아지고 있어, IP 홀더가 낮은 비용으로 게임을 개발할 가능성이 있다”고 지적했다.

그러면서 “넷마블이 보유한 하이브 지분의 유동화 가능성을 반영해도 현재 영업 가치는 상각전영업이익(EV/EVITDA)이 13배로, 과거 밸류에이션 평균 수준”이라며 “글로벌 경쟁력이 입증된 비교기업(peer)의 올해 EV/EVITDA 추정치(2024E) 평균도 16배임을 고려하면, 밸류에이션 매력이 높지 않다”고 덧붙였다.

!["990원 소주 어디서 사지?"⋯가성비 넘어 '초가성비' 뜬다! [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2318700.jpg)

![삼계탕 2만원·치킨 3만원 시대 성큼⋯AI 여파에 ‘닭값 고공행진’[물가 돋보기]](https://img.etoday.co.kr/crop/140/88/2318527.jpg)

![안심결제도 무용지물…중고거래 플랫폼 피해 10배 증가 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2318687.jpg)

!["상점가 한복판에 전철역이 웬말이냐"…공사 시작도 못한 대장홍대선 [르포]](https://img.etoday.co.kr/crop/140/88/2318086.jpg)

![[채권마감] 베어스팁, 유가 상승+트럼프 협상 시한 부담](https://img.etoday.co.kr/crop/85/60/2318591.jpg)

![[오늘의 주요공시] 삼성전자·LG엔솔·KB금융 등](https://img.etoday.co.kr/crop/85/60/2318141.jpg)

![[급등락주 짚어보기] 광전자 3거래일 연속 상한가…옵티시스·형지등 강세](https://img.etoday.co.kr/crop/85/60/2318724.jpg)

![[환율마감] 원·달러 소폭 하락, 협상시한 주시 속 유가상승·오퍼 연동](https://img.etoday.co.kr/crop/85/60/2318383.jpg)

!["990원 소주 어디서 사지?"⋯가성비 넘어 '초가성비' 뜬다! [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2318700.jpg)

![서울 주유소 휘발유 가격 2000원 돌파 [포토]](https://img.etoday.co.kr/crop/300/190/2318703.jpg)