(출처=대신증권)

대신증권은 16일 제이에스코퍼레이션에 대해 올해 실적 호전과 주주가치 제고가 기대된다며 목표주가를 기존 2만7000원에서 3만 원으로 상향했다. 목표주가는 ‘매수’를 유지했다.

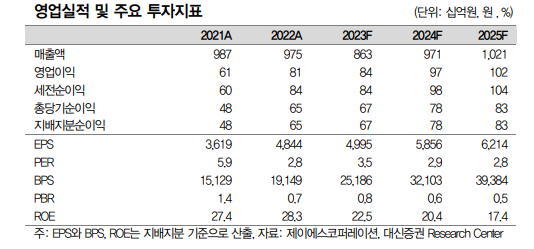

유정현 대신증권 연구원은 “제이에스코퍼레이션의 밸류에이션은 지난해 하반기 이후 지속적 주가 상승에도 불구하고 올해 희석 주당순이익(EPS) 기준 주가이익비율(P/E)이 4배 수준에 불과한 저평가 상태”라며 “주가 상승 속도보다 실적이 더 빠르게 상향 조정되고 있기 때문”이라고 분석했다.

유 연구원은 “올해 1분기에도 핸드백과 의류 부문 수주 증가가 이어질 전망”이라며 “특히 고마진 사업인 핸드백 부문의 매출이 40% 이상 대폭 증가할 것으로 보여 손익 전망이 매우 긍정적”이라고 평가했다.

이어 “배당을 통한 주주가치 제고에도 적극적인 기업으로, 지난해 이익 증가로 배당 증액 가능성도 높다고 판단한다”며 “실적 호전과 저렴한 밸류에이션, 주주가치 제고 정책 3박자로 양호한 주가 흐름이 지속할 것”이라고 내다봤다.

그러면서 “지난해 4분기 핸드백 영업이익률(OPM)이 18%를 기록하며 분기 사상 최고치 기록했고, 약 20억 원으로 추정되는 그해 성과급 지급 효과를 제거한 실질 영업이익률은 11.4%”라며 “영업이익 실질 증가율은 36%에 달하며, 수주 회복과 효율 개선이 맞물리며 수익성 개선이 정착했다”고 덧붙였다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294883.jpg)

![[단독] K-지속가능성 공시 최종안 가닥… 산재·장애인 고용 빠졌다](https://img.etoday.co.kr/crop/140/88/2294232.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[오늘의 주요공시] 두산에너빌리티·두산로보틱스·HMM 등](https://img.etoday.co.kr/crop/85/60/2292185.jpg)

![[급등락주 짚어보기] 다스코 상한가…코스닥선 우리기술·플루토스 급등](https://img.etoday.co.kr/crop/85/60/2294920.jpg)

![[환율마감] 아시아통화 강세…원·달러 장중 1450원 하회 ‘일주일만 최저’](https://img.etoday.co.kr/crop/85/60/2294887.jpg)

![[장외시황] 리센스메디컬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294894.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)