(출처=상상인증권)

상상인증권은 21일 대원제약에 대해 호흡기 제품의 성장과 자회사 구조조정으로 수익성 개선이 기대된다며 목표주가(2만3000원)와 투자의견(‘매수’)을 유지했다.

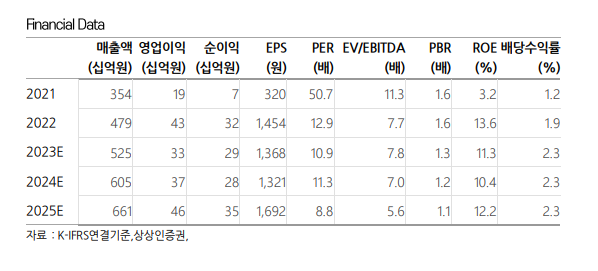

하태기 상상인증권 연구원은 “올해에도 증가한 호흡기 환자가 줄지 않아 주력 품목인 진해거담제 코대원포르테와 해열소염 진통제 펠루비, 종합감기약 콜대원 등 호흡기 제품이 10% 내외 성장할 전망”이라며 “아직 규모는 적지만 소화·대사계 품목이 높은 성장세를 보일 전망”이라고 분석했다.

이어 “2021년 인수한 자회사 대원헬스케어를 지난해 구조조정하면서 연간 매출액을 280억 원, 영업적자를 20억 원으로 추정한다”며 “적자규모가 대폭 축소됐고, 올해에는 손익분기점(BEP) 수준이 가능할 것”이라고 설명했다.

하 연구원은 “올해 에스디생명공학에 대해 특히 수익성 중심으로 구조 개편을 진행할 것으로 예상된다”며 “에스디생명공학은 기초화장품과 마스크팩이 주력 사업이고, 생산공장은 없는 외부 주문자상표부착생산(OEM) 구조로, 매출액은 350억 원, 영업적자는 35억 원으로 추정된다”고 전망했다.

그러면서 “올해 대원제약 자체 사업의 안정적 매출 성장과 자회사의 연결 매출 가세로 전사 연결 매출액이 15.3% 증가한 6052억 원, 영업이익은 9.7% 증가한 366억 원으로 전망된다”며 “내년에는 영업이익이 26.4% 증가할 것”이라고 추정했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)