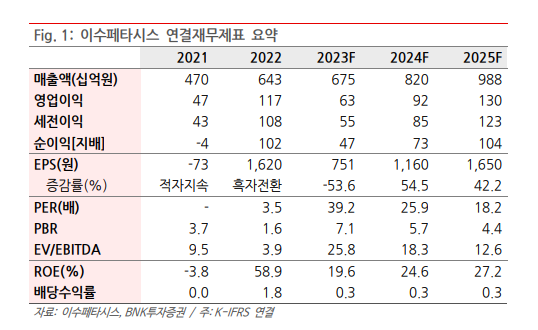

BNK투자증권은 21일 이수페타시스에 대해 지난해 4분기 영업이익이 시장 기대치를 밑돌았지만, 인공지능(AI) 관련 수요가 연초 이후 강해지고 있다며 목표주가(3만9000원)와 투자의견(‘매수’)을 유지했다.

이민희 BNK투자증권 연구원은 “지난해 4분기 연결 매출액은 1733억 원으로 대체로 예상 수준이었으나, 영업이익은 110억 원으로 컨센서스 대비 34% 하회했다”며 “본사 매출액이 1481억 원(2%QoQ), 영업이익이 100억 원, 영업이익률(OPM) 6.8%로 추정돼 당초 기대했던 OPM 9% 이상에 미달했다”고 분석했다.

이어 “이는 4공장 증설 준비 비용이 지난해 4분기에도 계속 투입됐기 때문”이라며 “이를 제외하면 페타시스 수정 OPM은 8% 후반인 것 같다”고 설명했다.

이 연구원은 “최대 고객인 북미 클라우드서비스제공사업자(CSP) 업체향 데이터센터 고다층기판(MLB) 수주액은 꾸준한 상태”라며 “북미 그래픽처리장치(GPU) 고객 AI 가속기향 MLB 수주액은 올해 단계적으로 증가해 하반기에는 지난해보다 2배 규모로 커질 전망”이라고 내다봤다.

그러면서 “지난해 하반기부터 고부가 AI 가속기와 스위치 제품 비중이 상승하며 일회성 비용을 제외한 실제 동사 수익성은 지난해 3분기를 저점으로 개선 추세”라며 “AI 관련 수요는 연초 후 강해지는 모습이지만 동행 특성이 있는 대만 서버 ODM 기업과 더불어 주가가 박스권 횡보 중으로, 향후 실적 방향성과 수요 전망을 볼 때 기간 조정 후 추가 상승할 것”이라고 관측했다.

![[단독] K-지속가능성 공시 최종안 가닥… 산재·장애인 고용 빠졌다](https://img.etoday.co.kr/crop/140/88/2294232.jpg)

!["주인 없는 회사 정조준"…달라진 국민연금, 3월 주총 뒤흔들까 [국민연금의 주주활동 ②]](https://img.etoday.co.kr/crop/140/88/2294306.jpg)

![오전까지 곳곳 비·눈…출근길 빙판길·살얼음 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2273914.jpg)

![변동성 키울 ‘뇌관’ 커진다…공매도 대기자금 사상 최대 [위태로운 랠리①]](https://img.etoday.co.kr/crop/140/88/2294273.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[특징주] KCC, 삼성물산 지분 유동화 가능성에 12% 강세](https://img.etoday.co.kr/crop/85/60/2293852.jpg)

![[특징주] 에이치브이엠, 스페이스X향 공급업체…흑자전환 성공 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![5000원의 기대, 50원의 한숨…모바일 로또의 두 얼굴 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2294727.jpg)

![설빔 입고 세배하는 어린이집 원아들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2294706.jpg)