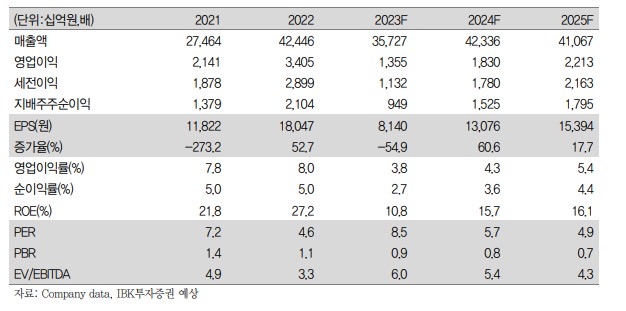

IBK투자증권은 6일 에스오일에 대해 유가·물량·마진·수급 측면의 호조세로 올해 연간 영업이익이 35.1% 증가할 것이라며 투자의견 매수를 유지했다. 목표주가는 전과 같은 10만5000원을 제시했다.

이동욱 IBK투자증권 연구원은 "현재 두바이유 가격은 배럴당 83.1 달러로 지난해 12월 평균 대비 약 6 달러 상승했다"며 "지난해 12월 평균이 9월 평균 대비 약 17. 3달러 하락한 점을 고려하면, 올해 1분기는 재고 관련 손익의 개선이 예상된다"고 말했다.

이어 "올해는 가장 규모가 작은 No.1 CDU의 정기보수만 계획돼 있다"며 "이에 작년 발생한 정기보수에 따른 4600억 원의 기회비용이 올해에는 대폭 축소될 것으로 전망되고 또 올해 석유화학부문의 유지보수가 없다"고 설명했다.

복합 정제마진도 지난해 하반기 대비 강세일 것으로 전망됐다. 이 연구원은 "코로나 19 이후 휘발유·항공유 등 이동 연료의 수요 개선이 이어지고 있는 가운데, 최근 러시아가 휘발유 수출 제한을 재시행하였고, 홍해 등 지정학적 이슈로 인도의 유럽 수출이 감소하며 유럽 디젤 가격이 상승세를 기록하고 있다"고 했다.

수급 측면에서도 "올해 1분기 동사 총 생산능력의 2.4배 수준 신규 대규모 정제설비들의 가동에도 불구하고, 견조한 수요 등으로 정제마진이 올해 1분기에 오히려 상승세인 점은 수급이 타이트하다는 것을 반증하고 있다"고 말했다. 석유화학과 윤활기유 부문도 탄탄한 수급 상황이 이어질 전망이라고 덧붙였다.

이 연구원은 "에쓰오일의 올해 당기순이익은 작년 대비 60.6% 증가할 전망"이라며 "임시투자세액공제 확대 법안이 통과되면 올해 1700억원 수준의 법인세 감면 효과가 예상된다"고 부연했다.

![[설 용돈 추천 ETF] “AI 메가트렌드 올라타라”…삼성운용, 반도체·전력·SMR ETF 제시](https://img.etoday.co.kr/crop/85/60/2296584.jpg)

![[설용돈 추천 ETF] 중국 저평가 인식 확산…KCGI차이나펀드 주목](https://img.etoday.co.kr/crop/85/60/2290364.jpg)

![[설용돈 추천 ETF] 테마 ETF로 한 번에…AI 반도체·조선·원전·방산·고배당 ETF로 분산](https://img.etoday.co.kr/crop/85/60/2296229.jpg)

![[설용돈 추천 ETF] “AI 거품 없다”…반도체 1위 기업 투자하는 한투운용 ETF](https://img.etoday.co.kr/crop/85/60/2295473.jpg)

![[설 용돈 추천 ETF] 신한운용 TDF, 2060 빈티지 등 주요 부문 '업계 1위' 석권…"수익률로 증명"](https://img.etoday.co.kr/crop/85/60/2296415.jpg)

![역대급 활황장에 실적 상승…주식가치도 ‘UP’ [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295964.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)