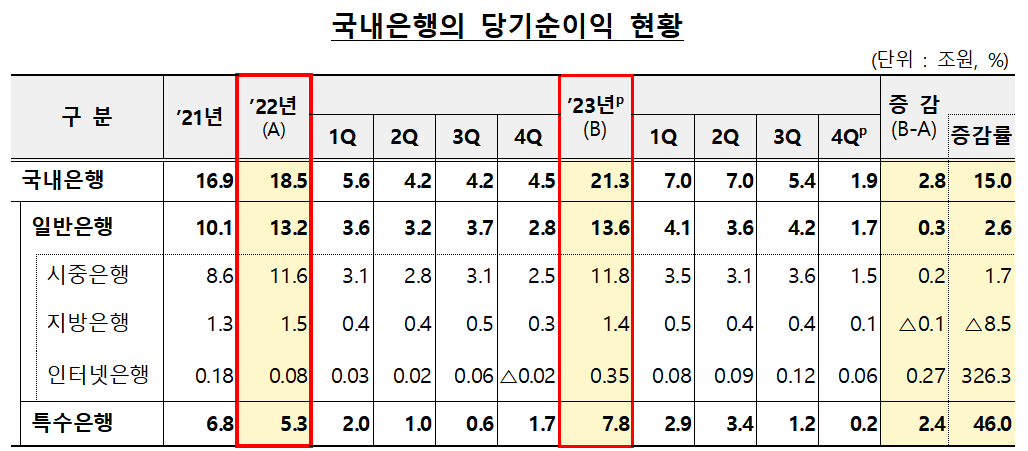

14일 금융감독원이 발표한 ‘2023년 국내은행 영업실적(잠정)’에 따르면 지난해 국내은행의 당기순이익은 21조3000억 원으로 전년(18조5000억 원)과 비교해 15%(2조8000억 원) 증가했다.

지난해 국내은행 총자산순이익률(ROA)은 0.58%로 전년(0.52%) 대비 0.06%포인트(p) 상승했다. 자기자본순이익률(ROE)은 7.92%로 전년(7.42%) 대비 0.50%p 올랐다.

지난해 국내은행의 이자이익은 59조2000억 원으로 순이자마진(NIM) 확대 등에 따라 전년(55조9000억 원)대비 5.8%(3조2000억 원) 증가했다. 다만, 이자이익 증가율은 전년 대비 크게 둔화됐으며 NIM도 전년 4분기(21.6%)를 고점으로 축소 추세다.

지난해 국내은행의 비이자이익은 5조8000억 원으로, 전년 대비 68.0%(2조4000억 원) 증가한 것으로 집계됐다. 시장금리 하락에 따라 유가증권평가‧매매이익 등 유가증권관련 이익(5조 원)이 전년(1000억 원) 대비 크게 증가했다.

국내은행의 판매비와 관리비는 26조6000억 원으로 전년(26조3000억 원) 대비 1.1%(3000억 원) 늘었다. 인건비는 퇴직급여(-3000억 원) 및 명예퇴직급여(-1000억 원) 감소 등으로 5000억 원 감소한 반면 물건비는 7000억 원 증가했다.

지난해 국내은행의 대손비용은 10조 원으로 전년(6조4000억 원) 대비 55.6%(3조6000억 원) 늘었다. 대손충당금 산정방식 개선 등에 따른 대손충당금 추가 적립 등에 기인한 것이다.

금감원 관계자는 “올해 고금리에 따른 신용리스크 확대 우려와 순이자마진 축소 가능성 등 리스크 요인이 잠재돼 있어 은행이 위기대응능력을 갖추고 본연의 자금중개 기능을 안정적으로 수행할 수 있도록 은행건전성 제도를 지속 정비해 나갈 예정”이라고 말했다.

![[금상소] 세뱃돈으로 시작하는 경제교육…우리 아이 첫 금융상품은?](https://img.etoday.co.kr/crop/85/60/2294112.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)