(출처=DS투자증권)

DS투자증권은 15일 CJ에 대해 올리브영의 지속적 성장과 핵심 자회사들의 턴어라운드가 기대된다며 목표주가(14만 원)와 투자의견(‘매수’)을 유지했다.

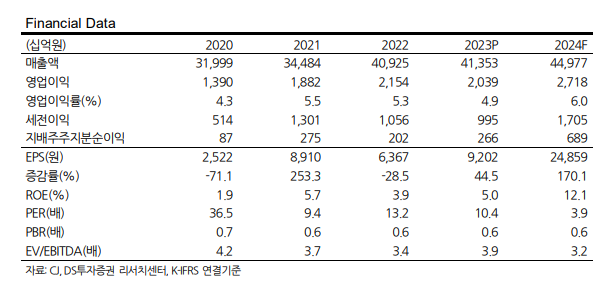

김수현 DS투자증권 연구원은 “올리브영의 지난해 매출액은 약 3조8600억 원으로 추정되며 영업이익률은 10.7% 수준의 역대 최대 실적이 예상된다”며 “올해도 기존 점포 내실 강화와 수익성 확대, 온라인 비중 확대와 해외 사업 강화 등을 통해 약 38% 수준 매출 성장을 기대할 수 있다”고 분석했다.

이어 “제일제당을 필두로 핵심 자회사 대부분 지난해 4분기를 기점으로 업황 바닥 확인 혹은 체질 개선(ENM·CGV)을 통한 수익성 제고의 시그널을 보여주고 있다”며 “시장의 관심은 올리브영의 2대 주주 코리아에이치엔비 홀딩스(글렌우드프라이빗에쿼티)의 엑시트(투자금 회수) 방법으로 쏠린다”고 설명했다.

김 연구원은 “특히 올리브영의 기업공개(IPO)가 철회된다고 가정하면 글렌우드의 엑시트 방법에 대한 고민도 깊어질 수 밖에 없다”며 “올리브영의 배당 가능 재원이 약 5000억 원으로 추정되는데 이 중 일부 자금을 통해 글렌우드의 지분 일부를 자사주 형태의 지분 매입이 가능하다고 판단된다”고 봤다.

그러면서 “3월 올리브영 주총이 매우 중요한 분기점이 될 전망”이라며 “IPO 철회는 지주회사 특유의 중복상장 리스크를 줄여준다는 측면에서 최근 정부의 코리아 디스카운트 해소 정책에도 부합한다”고 덧붙였다.

![[단독] 최윤범 고려아연 회장 IEA 장관회의 참석…韓 '대미투자' 키맨 부상](https://img.etoday.co.kr/crop/140/88/2297127.jpg)

![예금·부동산·코인서 이탈한 돈, 증시로 향했다 [머니 대이동 2026 上-①]](https://img.etoday.co.kr/crop/140/88/2296856.jpg)

![[단독] ‘1500만원’ 보안인증 컨설팅비는 최대 7억 [비용의 덫, 보안인증 의무화 역설]](https://img.etoday.co.kr/crop/140/88/2296897.jpg)

![삼성전자·SK하이닉스 90일간의 기적 [인포그래픽]](https://img.etoday.co.kr/crop/300/170/2297265.jpg)

![간판 지운 국민의힘 당사, 새 당명은 언제? [포토]](https://img.etoday.co.kr/crop/300/190/2297250.jpg)