(출처= 키움증권)

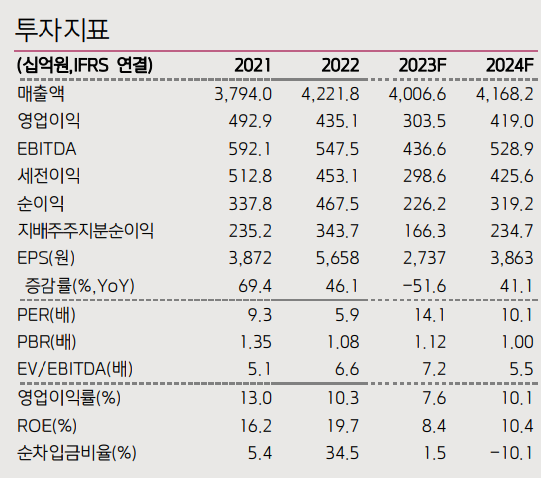

키움증권이 휠라홀딩스에 대해 올해 손실이 축소될 것으로 전망했다. 투자의견은 기존 ‘아웃퍼폼(시장수익률 상회)’에서 ‘매수’로 상향 조정했다, 목표주가는 기존 4만4000원에서 4만8000원으로 상향 조정했다. 전 거래일 기준 종가는 3만9150원이다.

21일 조소정 키움증권 연구원은 “휠라홀딩스의 4분기 연결기준 매출액은 7608억 원, 영업손실 414억 원(적자지속)을 기록해 시장예상치를 하회했다”며 “휠라 본업과 아쿠쉬네트 둘 다 이익이 감소했기 때문”이라고 했다.

조 연구원은 “휠라의 매출은 2117억 원, 영업손실 273억 원(적자지속)을 기록했다”며 “국내와 미국 적자 영향이 컸다”고 했다.

그는 “휠라 본업의 손실이 축소될 전망”이라며 “업체의 주주가치 제고 노력도 긍정적으로 보인다”고 했다.

조 연구원은 “그동안 휠라 본업의 실적이 부진했던 가장 큰 원인은 휠라 USA의 적자가 너무 컸기 때문”이라며 “USA 법인은 올해 내내 재고 소진과 비용 효율화 작업이 진행되었던 가운데 연간 재고 감축 목표를 달성했고, 판매관리비가 감소한 점을 고려했을 때 체질 개선 노력의 효과가 점차 가시화되고 있다”고 했다.

그러면서 “올해 흑자 전환은 어렵겠지만, 조금씩 성과가 나타나고 있는 점은 분명 긍정적”이라고 덧붙였다.

또 조 연구원은 “휠라홀딩스는 공시를 통해 자사주 취득 및 소각 계획을 발표했다”며 “이는 주주가치 제고 측면에서 긍정적 시그널로 해석될 수 있다”고도 했다.

![2030 차 안 산다…신차 구매 비중 10년 새 '최저' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2298694.jpg)

!["부럽고도 싫은 한국"…동남아 불매운동 이면 [해시태그]](https://img.etoday.co.kr/crop/140/88/2298672.jpg)

![[급등락주 짚어보기] 전력망 확충·밸류업 기대감…대원전선·미래에셋생명 등 上](https://img.etoday.co.kr/crop/85/60/2298679.jpg)

![[환율마감] 원·달러 1440.0원 이달들어 최저, 미 관세 위법판결](https://img.etoday.co.kr/crop/85/60/2298168.jpg)

![[장외시황] 액스비스와 에스팀, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2298651.jpg)

![2030 차 안 산다…신차 구매 비중 10년 새 '최저' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2298694.jpg)

![법사위, 답변하는 김영훈-김성환 장관 [포토]](https://img.etoday.co.kr/crop/300/190/2298708.jpg)