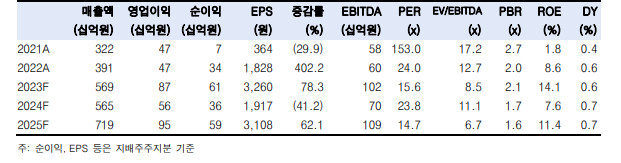

한국투자증권은 22일 와이지엔터테인먼트에 대해 무형자산강각비 증가와 주요 아티스트 활동 연기 등을 고려해 목표주가를 기존 7만5000원에서 5만7000원으로 하향한다고 밝혔다. 투자의견은 ‘매수’를 유지했다.

안도영 한국투자증권 연구원은 “지난해 4분기 매출액은 전년 대비 13% 감소한 1094억 원, 영업이익은 97% 줄어든 4억 원으로 매우 부진했다”며 “아티스트 활동 자체가 적었고 영업이익 50억 이상을 기여하던 자회사 와이지플러스가 적자를 기록하며 실적을 악화시켰다”고 분석했다.

안 연구원은 “블랙핑크뿐 아니라 트레저와 베이비몬스터, 배우 계약도 포함 전속계약금이 410억 원가량 늘어나며 무형자산상각비가 55억 원으로 전 분기 대비 크게 늘어난 점도 실적 부진의 이유”라며 “다만 트레저와 베이비몬스터의 활동 증가가 예상돼 추후 있을 블랙핑크 활동기에도 이전보다 단일 지식재산권(IP) 의존도가 줄 것”이라고 전망했다.

이어 “블랙핑크 투어 시작 시기 가정을 올해 연말에서 내년으로 미루면서 실적 추정치를 낮췄다”며 “블랙핑크 음반 발매는 4분기로 가정했는데, 그 전까지 트레저와 베이비몬스터가 블랙핑크의기여 없이 달성할 수 있는 이익 수준에 따라 향후 주가 향방이 결정될 것”이라고 설명했다.

그러면서 “여전히 블랙핑크 활동에 따라 연간 실적 불확실성이 큰 상황이지만, 내년 블랙핑크 활동이 들어간 실적을 감안한다면 매수의견을 유지하는 게 맞다고 판단한다”며 “단기적으로는 4월 1일 베이비몬스터의 미니앨범에 대한 기대감이 주가에 지속 반영될 수 있으나 발매 이후 높아질 주가 변동성에 주의가 필요하다”고 덧붙였다.

![3월 배당주, 배당금 받으려면 언제까지 사야 할까? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2313311.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2313352.jpg)

![[단독] 김승연 회장 차남 김동원 한화생명 부사장, 최근 비공개 결혼식](https://img.etoday.co.kr/crop/140/88/2265734.jpg)

![[오늘의 IR] 누보ㆍ네오이뮨텍ㆍ더네이쳐홀딩스](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/85/60/2313125.jpg)

![성장산업 ETF 전략 유효…“반도체로 벌고 금·배당으로 버텨야”[복합위기 속 재테크 전략③]](https://img.etoday.co.kr/crop/85/60/2301297.jpg)

![[채권마감] 커브스팁, 초장기금리 2년4개월만 최고…정부 안정책에 그나마 선방](https://img.etoday.co.kr/crop/85/60/2313163.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![진달래 핀 경복궁, 한복 나들이 [한컷]](https://img.etoday.co.kr/crop/300/190/2313339.jpg)