(출처=삼성증권)

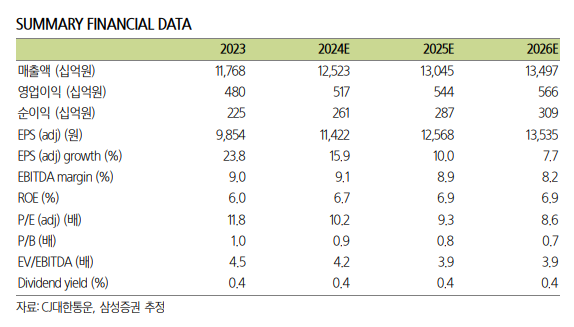

삼성증권은 27일 CJ대한통운에 대해 이커머스와 직구 물량 증가로 택배 부문 실적 개선세가 지속될 전망이라며 목표주가를 기존 12만 원에서 15만 원으로 상향했다. 투자의견도 ‘중립’에서 ‘매수’로 조정했다.

김영호 삼성증권 연구원은 “CJ대한통운의 올해 1월 온라인쇼핑 거래액은 20조3000억 원으로 전년 대비 12.1% 증가했는데, 이는 2023년 연간 성장률 8.4%를 상회하는 수준”이라며 “이커머스 성장세가 지속되는 가운데 최근 알리익스프레스 한국 시장 진출로 직구 물량 또한 가파르게 증가 중”이라고 분석했다.

김 연구원은 “자체 통관 시설을 갖춘 동사의 인천 ICC는 월평균 180만 건을 통관할 수 있으며, 민간 특송센터 가운데 가장 높은 처리능력을 보유했다”며 “이커머스향 풀필먼트 물량 및 직구 물량 확대로 평균판매단가(ASP) 수성까지 가능할 것”이라고 전망했다.

이어 “해상 운임 회복에 따른 포워딩 매출 회복도 전망된다”며 “최근 양대 운하 통행 제한으로 상하이운임지수(SCFI)가 1700포인트를 상회하고 있으며, 누적 평균 2000포인트를 상회하고 있어 전년 동기 대비 100% 이상 상승한 상황으로 하반기 추가 상승 여력 또한 유효하다”고 봤다.

그러면서 “최근 알리익스프레스의 연간 계약 갱신 과정에서 과도한 우려로 주가가 급락했는데, 배송 기간 단축이 필요한 알리 입장에서 CJ대한통운을 배제할 이유가 없다고 판단한다”고 덧붙였다.

![최가온 첫 금메달·임종언 동메달…오늘(13일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2295754.jpg)

![OTT에 밀리고 ‘천만영화’ 실종[K-극장에 켜진 경고등]](https://img.etoday.co.kr/crop/140/88/2295692.jpg)

![서쪽 짙은 안개·수도권 미세먼지 ‘나쁨’…낮밤 기온차 커 [날씨 LIVE]](https://img.etoday.co.kr/crop/140/88/2294602.jpg)

![[특징주] SK이터닉스, KKR로 매각 소식에 27%↑](https://img.etoday.co.kr/crop/85/60/2294533.jpg)

![명절 최대 고민은…男 '양가 일정 조율'·女 '지출 부담' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2295553.jpg)

![노원기차마을, 설연휴 이탈리아로 떠나는 '상상 여행' [한컷]](https://img.etoday.co.kr/crop/300/190/2295633.jpg)