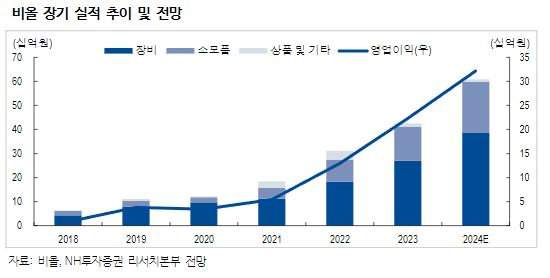

NH투자증권은 28일 비올에 대해 올해에는 미국 국제무역위원회(ITC) 소송 이슈 이외에도 브라질 및 중국 시장 진출 및 신제품 출시 효과까지 더해져 더욱 가파른 성장이 전망된다고 말했다. 목표주가와 투자의견은 제시하지 않았다.

심의섭 NH투자증권 연구원은 “동사 2024년 예상 실적은 매출액 608억 원, 영업이익 321억 원으로 지난해 대비 더욱 높은 성장률을 기록할 것으로 전망하는데, 기존 미국 및 아시아 지역을 중심으로 한 성장 지속과 더불어 지난해 말 인증을 획득한 브라질 및 최근 인증을 획득한 중국향 매출이 고성장에 기여할 전망”이라면서 “신제품 듀오타이트 및 셀리뉴는 5월 국내 론칭을 목표로 준비 중으로 신규 진출 국가 및 국내 영업 확대, 신제품 출시 등으로 지난해 대비 마케팅비 지출이 커질 것으로 전망되나 매출 성장 및 소모품 비중 증가에 따른 영업레버리지 효과가 이를 상쇄하며 영업이익률 또한 52.8%로 작년 이상의 수준을 기록할 것으로 전망된다”고 전했다.

이어 심 연구원은 “동사 주가는 최근 ITC 소송 합의 관련 언론 보도 및 중국 NMPA 인증 획득 발표로 상승했다”면서 “경쟁사들과 합의를 통해 동사가 보유한 원천기술을 인정받으며 영업 측면에서도 강점을 보유하게 되었으며, 구체적인 금액은 밝혀지지 않았으나 합의금 및 로열티 또한 2분기 실적부터 반영 시작될 전망”이라고 말했다.

아울러 그는 “합의금 및 로열티 규모는 확인 후 실적 추정치에 반영 예정인데, 신규 진출 국가 및 신제품에 대해 보수적인 실적 가정을 적용하였으나 2024년 예상 기준 평균 주가순이익비율(PER) 20.4배 수준으로 여전히 저평가 구간으로 판단한다”면서 “원천기술을 기반으로 고성장을 지속할 것으로 기대되는 동사에 경쟁사 대비 밸류에이션 프리미엄(Valuation Premium)이 타당하다 판단한다”라고 했다.

![물가 불안 주범 '불공정·독과점' 정조준...공정위 이례적 전면에 [물가 안정, 독과점 정조준]](https://img.etoday.co.kr/crop/140/88/2258651.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294883.jpg)

![[단독] K-지속가능성 공시 최종안 가닥… 산재·장애인 고용 빠졌다](https://img.etoday.co.kr/crop/140/88/2294232.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[오늘의 주요공시] 두산에너빌리티·두산로보틱스·HMM 등](https://img.etoday.co.kr/crop/85/60/2292185.jpg)

![[급등락주 짚어보기] 다스코 상한가…코스닥선 우리기술·플루토스 급등](https://img.etoday.co.kr/crop/85/60/2294920.jpg)

![[환율마감] 아시아통화 강세…원·달러 장중 1450원 하회 ‘일주일만 최저’](https://img.etoday.co.kr/crop/85/60/2294887.jpg)

![[장외시황] 리센스메디컬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294894.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)