한국투자증권이 풍산에 대해 동 가격 상승으로 중장기 황금기에 진입할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 6만 원에서 6만6000원으로 상향 조정했다. 전 거래일 기준 종가는 5만1700원이다.

9일 최문선 한국투자증권 연구원은 “1분기 매출액은 9310억 원, 영업이익은 410억 원으로 컨센서스 514억 원을 20.1% 하회할 전망”이라며 “컨센서스에는 최근 동 가격 강세와 방산에 대한 기대감이 반영된 것으로 풀이할 수 있다”고 했다.

최 연구원은 “현재까지 상승한 동 가격에 따른 수혜는 1분기 아니라 2분기에 대부분 반영될 것”이라며 “방산 부분은 통상적 수준으로 회귀해 회사의 실적이 실망스러운 것이 아니라 기대치가 높았다”고 했다.

그는 “방산은 연간 매출액이 1조 원을 넘어섰고, 수출 비중이 확대되면서 이익률도 상승했다”며 “연간 150억~200억 원에 육박하는 영업이익을 창출할 수 있는 상황이 이어질 것”이라고 했다.

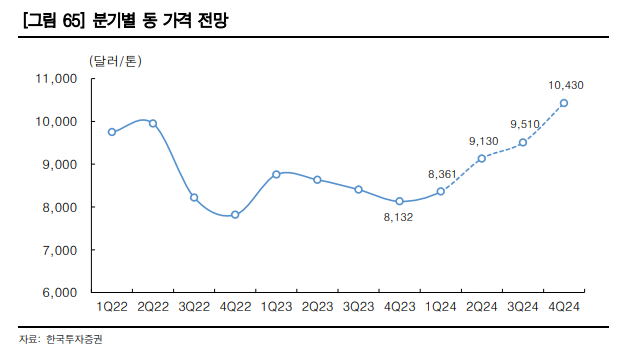

최 연구원은 “단기적인 부침은 있겠지만, 중장기적으로 동 가격 강세가 지속될 것”이라며 “2027년까지 동의 공급 부족이 이어질 것이라 전망한다”고 했다.

그는 “결국 방산의 안전마진에 신동 마진이 더해지는 상황이 이어질 수 있다”며 “풍산 입장에서 가장 좋은 환경이 펼쳐지는 것”이라고 했다.

최 연구원은 “방산의 안정적 성장과 동 가격 강세로 올해와 내년 자기자본이익률(ROE)이 각각 9.1%와 9.6%로 예상된다”며 “이에 지속가능 ROE를 8%에서 9%로 올려 목표 주가순자산비율(PBR)을 0.78배에서 0.84배로 변경한다”고 했다.

그는 “이에 목표주가도 상향한다”며 “방산의 안정적인 성장에 더해 동 가격까지 중장기 강세 국면이 펼쳐지면서 주가의 저평가가 해소될 것”이라고 했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)