(출처=대신증권)

대신증권은 17일 현대증권에 대해 매출이 견조한 수준을 유지하고 있지만, 원가율 개선에 난항을 겪고 있다며 목표주가(5만4000원)와 투자의견(‘매수’)을 유지했다.

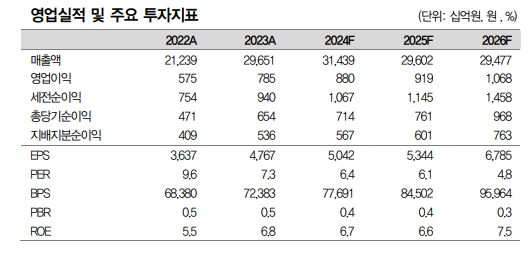

이태환 대신증권 연구원은 “현대건설의 올해 1분기 연결 기준 매출액은 전년 동기 대비 37% 증가한 8조3000억 원, 영업이익은 13.6% 증가한 1972억 원으로, 영업이익률은 2.4%를 전망한다”며 “예상 이익은 시장 컨센서스에 부합할 것”이라고 밝혔다.

이 연구원은 “매출은 지난해 4분기에 이어 2분기 연속 8조 원을 상회할 것으로 예상하며, 별도 건축·주택 매출이 견조한 상황에서 현대엔지니어링 분기 매출이 4조 원에 근접하게 올라온 것으로 파악된다”면서도 “외형 성장 대비 원가율 개선은 아쉬운 부분으로, 탑라인 상승 이상의 이익 상승 효과는 기대하기 어려운 상태”라고 분석했다.

이어 “1분기 수주는 상당히 우수했던 것으로 파악되며, 사우디 자푸라 패키지-2 사업과 더불어 현대엔지니어링 관계사 현장 도급증액 등이 반영된 효과로 추정한다”며 “사우디 NEC, 불가리아 원전 등 다양한 공종에 해당하는 해외 수주 파이프라인이 풍부한 점을 고려하면 수주 경쟁력은 의심하기 어렵다”고 설명했다.

그러면서 “수익성 개선 작업 정체가 기업 가치 상승의 장애물로 작용 중”이라며 “하반기 높은 수익성의 준자체사업인 CJ 가양동 개발사업이 착공 전환될 예정이라 전사 수익성이 개선되는 동시에 미착공 프로젝트파이낸싱(PF) 규모 축소가 가능할 것”이라고 덧붙였다.

![3월 배당주, 배당금 받으려면 언제까지 사야 할까? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2313311.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2313352.jpg)

![[단독] 김승연 회장 차남 김동원 한화생명 부사장, 최근 비공개 결혼식](https://img.etoday.co.kr/crop/140/88/2265734.jpg)

![[채권마감] 커브스팁, 초장기금리 2년4개월만 최고…정부 안정책에 그나마 선방](https://img.etoday.co.kr/crop/85/60/2313163.jpg)

![[오늘의 주요공시] 한화솔루션·영풍·넥센타이어 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[환율마감] 원·달러 사흘만 1500원대 재진입 ‘중동 불안 여전’](https://img.etoday.co.kr/crop/85/60/2310002.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![이투데이 2026 소비자 유통대상 [포토]](https://img.etoday.co.kr/crop/300/190/2313433.jpg)