(출처=키움증권)

키움증권은 25일 삼성바이오로직스에 대해 ‘기대치에 부합한 모범생의 실적’이라고 분석했다.

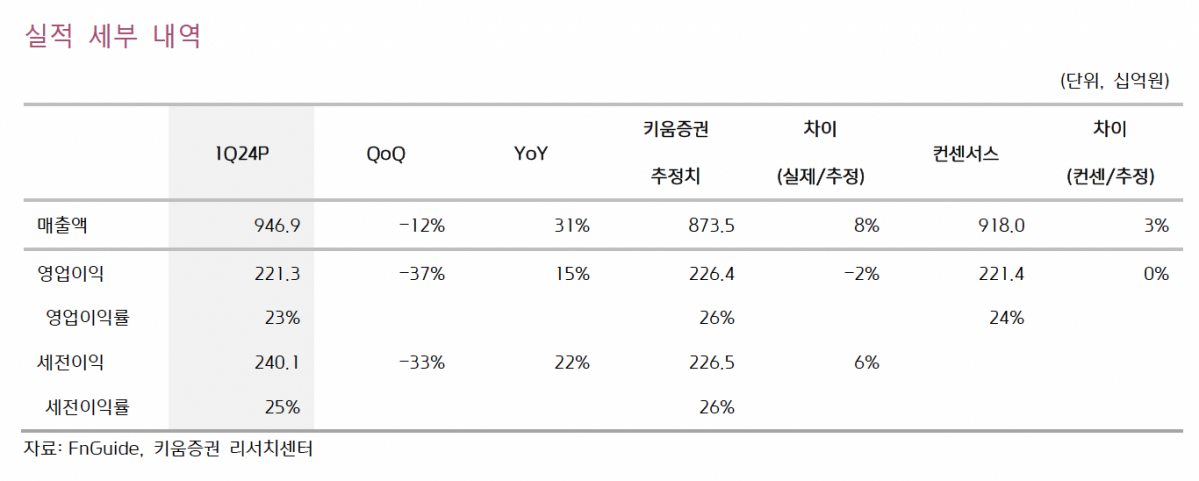

허혜민 키움증권 연구원은 “1분기 삼성바이오로직스의 실적은 매출액 9469억 원, 영업이익 2213억 원으로 각각 전년 동기 대비 31%, 15% 증가했다며 “시장 컨센서스 매출액에 3% 소폭 상회했고, 영업이익을 기대치를 충족했다”고 전했다.

최근 강달러 상황에도 불구하고, 올해 연간 연결 매출액 가이던스(매출 10~15% 성장)에는 변동 없었다는 설명이다.

허 연구원은 “상고하저의 달러 전망으로 올해 연간 환율을 1200원대 중후반 기준으로 잡았기 때문에 2분기 이후 변동 상황에 따라 가이던스 상향이 전망된다”고 전했다.

이어 “생물보안법(BioSecure Act) 법안 영향에 대해서는 다양한 고객사로부터 CMO와 CDO 문의가 들어오고 있다고 답하며, 중장기적으로 지정학적 이슈가 없는 CDMO의 수요가 증가할 것으로 예상한다”고 덧붙였다.

이번 실적이 기대치에 부합했고, 가이던스 변동이 없어 금번 실적이 주가에 미치는 영향은 제한적일 것이란 분석이다.

허 연구원은 “상저하고의 실적이 예상되는 만큼 하반기로 갈수록 우호적인 투자심리 환경 개선이 전망된다”며 “강달러 영향 지속과 4공장 램프업 속도, 에피스의 예상보다 빠른 휴미라 시밀러 시장 침투가 확대되어 가이던스 우상향된다면 긍정적인 모멘텀으로 작용하여 주가에 반영될 것”이라고 내다봤다.

![“지방의회, 무엇을 바꿔야 하나"… 이투데이·한국지방자치학회 공동 진단 [지방의회 혁신 포럼]](https://img.etoday.co.kr/crop/140/88/2312329.jpg)

![[단독] 식용유·라면·빵 이어 커피값도 내린다](https://img.etoday.co.kr/crop/140/88/2312267.jpg)

![출퇴근 시간 어르신 지하철 무임승차 비율은 '8%' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2312612.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2312615.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![[오늘의 주요공시] SK하이닉스ㆍSK스퀘어ㆍ현대건설 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[채권마감] 전강후약 베어플랫, 트럼프 휴전 의구심+분기말 자금환매설](https://img.etoday.co.kr/crop/85/60/2312153.jpg)

![[신간] ‘11가지 산업으로 분석하는 재무제표’ 출간…숫자 너머 산업의 결 읽는다](https://img.etoday.co.kr/crop/85/60/2312579.jpg)

![[장외시황] 레몬헬스케어, 5주 최고가 기록](https://img.etoday.co.kr/crop/85/60/2312609.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2312615.jpg)

!['중동사태로 얼어붙은 소비심리' [포토로그]](https://img.etoday.co.kr/crop/300/190/2312557.jpg)