삼성증권이 크래프톤에 대해 지금의 이익 성장에 추가 성장세까지 확보해 밸류에이션 프리미엄이 확대될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 30만 원에서 33만 원으로 상향 조정했다. 전 거래일 기준 종가는 26만 원이다.

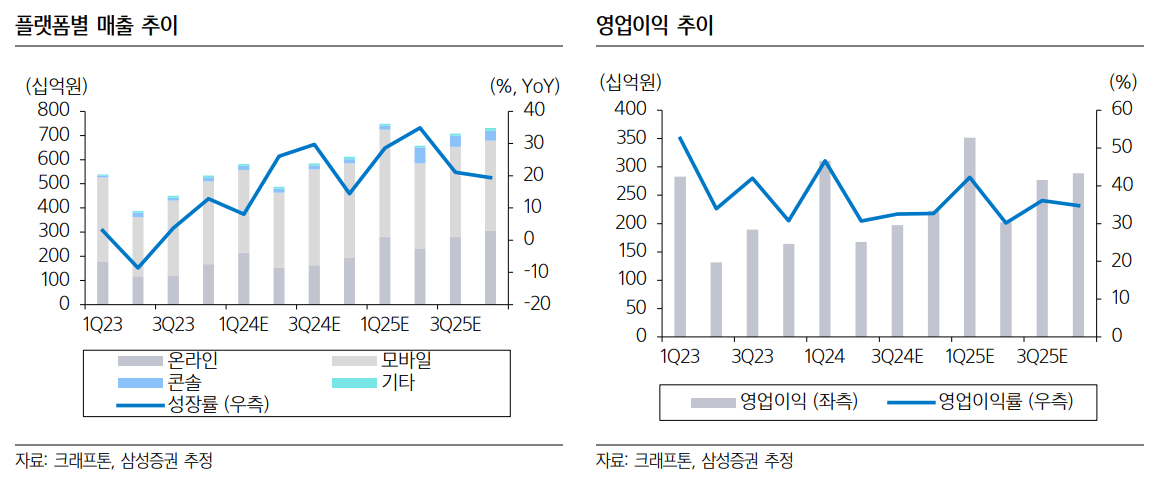

9일 오동환 삼성증권 연구원은 “PC와 모바일 배그 매출의 고른 성장으로 1분기 매출은 전년 동기 대비 24%, 직전 분기 대비 25% 증가하며 컨센서스를 17% 상회했다”며 “매출 증가에도 마케팅비는 오히려 직전 분기보다 64% 감소하며 전체 영업비용은 직전 분기 대비 4% 감소했다”고 설명했다.

오 연구원은 “이에 1분기 영업이익은 전년 동기 대비 10%, 직전 분기 대비 89% 증가한 3105억 원을 기록했다”며 “컨센서스를 29% 상회했다”고 말했다.

오 연구원은 “여전히 배틀그라운드 단일 게임 매출 의존도가 절대적이나, 지속적인 콘텐츠 업데이트와 인도 지역 매출 성장으로 지식재산권(IP)의 라이프사이클이 확대되고 있다”며 “특히 PC 스팀 매출은 무료화 이후 트래픽이 크게 증가하며 전성기 수준의 매출을 회복했다”고 했다.

그는 “4월에도 높아진 매출 수준이 잘 유지되고 있는 만큼 연간 기준으로도 성장이 가능할 전망”이라고 덧붙였다.

오 연구원은 “배그 매출이 우려와 달리 성장을 지속하고 있는 만큼 차기작 흥행에 대한 부담은 감소했다”면서도 “이번 실적발표에서 언급되지 않은 블랙버짓의 정식 출시는 내년으로 기대하는 것이 합리적일 것”이라고 했다.

그는 “다중접속 역할수행게임(MMORPG) 중심 국내 대형사들이 실적 악화로 어려움을 겪는 가운데 크래프톤은 기존 IP의 라이프사이클 확대로 성장이 지속되고 있다”며 “퍼블리싱 라인업 확대와 인도 지역 진출로 추가 성장성을 확보하고 있는 만큼 밸류에이션 프리미엄이 확대될 것”이라고 했다.

![[뉴욕 인사이트] 이란 전쟁ㆍ연준 위원들 연설 주목](https://img.etoday.co.kr/crop/140/88/2310093.jpg)

![“보증금 10억에도 대기 1년”…‘도심형 서비스 주거’ 뜬다 [도심 상륙한 ‘실버 주택’①]](https://img.etoday.co.kr/crop/140/88/2310551.jpg)

![월요일 쌀쌀한 출근길…한낮은 '포근' 미세먼지 '나쁨' [날씨]](https://img.etoday.co.kr/crop/140/88/2161136.jpg)

![[증시키워드] ‘삼전ㆍ닉스’ 코스피 대장주에 쏠린 눈⋯펄어비스 반등할까](https://img.etoday.co.kr/crop/85/60/2311047.jpg)

![3월 넷째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![인천공항 '보라해요, ARMY 또 만나요!' [포토]](https://img.etoday.co.kr/crop/300/190/2310917.jpg)