NH투자증권은 9일 신세계인터내셔날에 대해 패션과 생활용품 부문의 수익성이 더디다고 평가했다. 그러면서 목표주가를 2만2000원, 투자의견도 매수 의견을 유지했다.

정지윤 NH투자증권 연구원은 "1분기 실적은 시장 기대치를 하회했다"며 "화장품 부문은 수입, 자체 브랜드 모두 두 자릿수 증가를 시현하며 선방했으나 의류 부문은 기저효과를 고려해도 이익 개선이 더딘 점이 아쉽다"고 말했다.

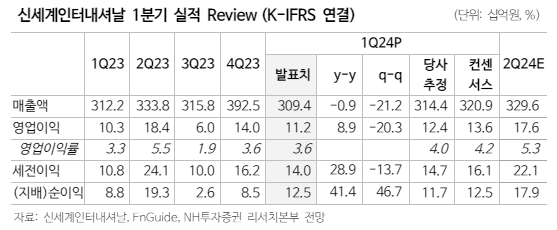

신세계인터내셔날의 1분기 연결 기준 매출액은 전년 동기 대비 1% 감소한 3094억 원, 영업이익은 전년 동기 대비 9% 증가한 112억 원을 기록했다.

패션 부문의 별도 영업이익은 56% 감소한 23억 원, 라이프스타일 부문은 적자를 지속했다. 패션 부문은 올 상반기까지 OTB 그룹 브랜드 매출 기저 상존하는 데다 마케팅 비용 선제 집행으로 수익성이 훼손됐다는 의견이다. 다만 코스메틱 부문의 영업이익은 22% 증가한 61억 원을 기록했다.

정 연구원은 "연중 대형 명품 브랜드 이탈 영향이 사라지며, 패션 부문의 점진적 실적 개선이 예상된다"면서도 "다만 화장품 부문의 선전에도 불구하고, 패션과 생활용품 부문의 더딘 수익성 개선을 고려할 때 전사 실적 눈높이를 상향하기는 아직 어려운 구간"이라고 평가했다.

![3월 배당주, 배당금 받으려면 언제까지 사야 할까? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2313311.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2313352.jpg)

![[단독] 김승연 회장 차남 김동원 한화생명 부사장, 최근 비공개 결혼식](https://img.etoday.co.kr/crop/140/88/2265734.jpg)

![[채권마감] 커브스팁, 초장기금리 2년4개월만 최고…정부 안정책에 그나마 선방](https://img.etoday.co.kr/crop/85/60/2313163.jpg)

![[오늘의 주요공시] 한화솔루션·영풍·넥센타이어 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[환율마감] 원·달러 사흘만 1500원대 재진입 ‘중동 불안 여전’](https://img.etoday.co.kr/crop/85/60/2310002.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![이투데이 2026 소비자 유통대상 [포토]](https://img.etoday.co.kr/crop/300/190/2313433.jpg)