KB증권은 9일 대한항공에 대해 ‘예상보다 빠르게 안정되는 화물 운임’이라며 ‘매수’를 추천했다. 목표주가는 3만2000원을 유지했다.

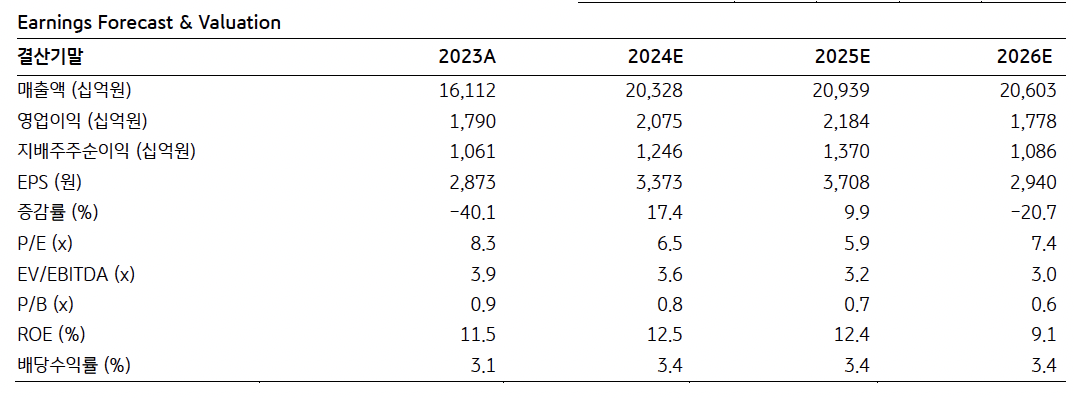

강성진 KB증권 연구원은 “1분기 대한항공의 별도 영업이익은 4361억 원으로 5.1% 증가했다”며 “연결기준 영업이익은 아직 발표되지 않았다. 4분기 연결기준 영업이익이 별도기준 영업이익보다 537억 원 많았음을 단순 적용하면 1분기 연결 영업이익은 4898억 원 수준으로 시장 컨센서스 및 KB증권의 전망대비 각각 6.3%, 2.2% 적은 것”이라고 전했다.

이어 “여객 수요 정상화로 RPK(여객수송량)가 전년 동기 대비 36.6% 급증한 것이 영업이익 증가의 주된 이유”라며 “다만 수요회복이 더딘 중국노선에서의 부진 등으로 여객 운임은 예상보다 7.3% 낮았다. 반면 화물 운임은 중국발 인천경유 미국행 직구 물량의 호조로 예상보다 9.0% 높았다”고 설명했다.

대한항공의 투자포인트로는 현재 대한항공의 주가가 조정 주가순자산비율(P/B) 0.72배 수준으로 하락 리스크보다는 상승 가능성에 유의해야 할 수준이란 점을 꼽았다. 또 미국의 중국발 직구 수요가 대한항공의 주력 노선인 미주노선 화물 업황을 크게 개선시키고 있는 점도 주목했다.

강 연구원은 “아시아나항공 인수 관련 리스크는 주가에 충분히 반영되었고, 미국 정부의 인수 승인은 불확실성 해소로 인식될 수 있다”고 내다봤다.

올해 대한항공의 영업이익은 전년 대비 15.9% 증가한 2조751억 원을 기록할 전망”이라며 “이는 시장 컨센서스를 8.1% 상회하고, KB증권의 기존 전망을 3.9% 하회하는 것이다. 중국 노선에서 발생하는 국제여객 운임 하방 압력을 반영해 영업이익 전망치를 낮추지만 화물 운임이 예상보다 빠르게 안정되는 것을 감안할 때 시장 컨센서스는 여전히 보수적이라는 판단”이라고 전망했다.

![“지방의회, 무엇을 바꿔야 하나"… 이투데이·한국지방자치학회 공동 진단 [지방의회 혁신 포럼]](https://img.etoday.co.kr/crop/140/88/2312329.jpg)

![[단독] 식용유·라면·빵 이어 커피값도 내린다](https://img.etoday.co.kr/crop/140/88/2312267.jpg)

![출퇴근 시간 어르신 지하철 무임승차 비율은 '8%' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2312612.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2312615.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![[오늘의 주요공시] SK하이닉스ㆍSK스퀘어ㆍ현대건설 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[채권마감] 전강후약 베어플랫, 트럼프 휴전 의구심+분기말 자금환매설](https://img.etoday.co.kr/crop/85/60/2312153.jpg)

![[신간] ‘11가지 산업으로 분석하는 재무제표’ 출간…숫자 너머 산업의 결 읽는다](https://img.etoday.co.kr/crop/85/60/2312579.jpg)

![[장외시황] 레몬헬스케어, 5주 최고가 기록](https://img.etoday.co.kr/crop/85/60/2312609.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2312615.jpg)

!['중동사태로 얼어붙은 소비심리' [포토로그]](https://img.etoday.co.kr/crop/300/190/2312557.jpg)