(출처=SK증권)

SK증권은 10일 LG유플러스에 대해 올해 1분기 실적이 시장 예상치를 충족하지 못한 상황에서 단기 주가 상승 모멘텀도 부족하다고 평가했다. 목표주가는 기존 1만3000원에서 1만1500원으로 하향했고 투자의견은 ‘매수’를 유지했다.

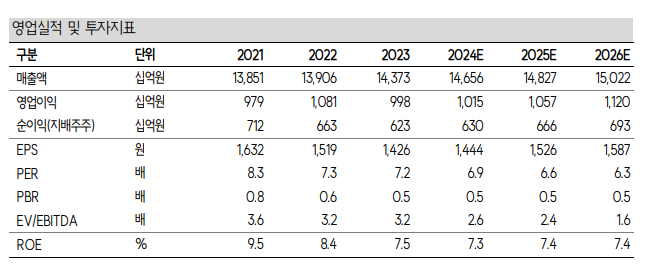

최관순 SK증권 연구원은 “LG유플러스의 1분기 매출액은 전년 대비 1% 증가한 3조5770억 원, 영업이익은 15.1% 감소한 2209억 원을 기록했다”며 “인터넷데이터센터(IDC), 솔루션, 기업회선 등 기업 인프라 매출이 9.9% 증가하며 높은 성장세가 확인된 점은 긍정적”이라고 밝혔다.

다만 “마케팅비, 인건비 등 전반적인 비용 증가로 영업이익은 컨센서스를 하회했다”며 “제4이동통신출범, 담합의혹에 따른 과징금 부과 가능성, IPTV 가입자 정체 등 최근 통신업 업황도 우호적이지 않다”고 분석했다.

최 연구원은 “이동통신(MNO) 핸드셋과 인터넷TV(IPTV) 가입자 순증을 기록하며 긍정적 시그널을 보여줬으나, 중장기적 기업가치 상승을 위해 신사업에 대한 성과가 필요한 시점”이라며 “평촌 제2IDC 전산실 예약 완료 등 B2B 사업 성장성이 검증된 가운데 월간활성이용자수(MAU) 200 만 명 이상을 기록한 구독 플랫폼 유독도 경쟁력이 확인되고 있다”고 설명했다.

그러면서 “예상 배당수익률 6.5%를 고려한다면 추가적 주가 하락 리스크는 제한적이라 판단한다”며 “콘텐츠, 인공지능(AI) 등 신규 사업에 대한 성과가 향후 주가의 방향성을 결정할 전망”이라고 덧붙였다.

![[설 용돈 추천 ETF] AI 메모리·월배당…현금흐름과 성장성 동시에 잡는다](https://img.etoday.co.kr/crop/85/60/2296585.jpg)

![[설 용돈 추천 ETF] 코스닥 3000 정책 기대감 커진다…'미래운용 TIGER ETF' 라인업 주목](https://img.etoday.co.kr/crop/85/60/2296403.jpg)

![KAIㆍ한화에어로ㆍ현대로템ㆍLIG넥스원, ‘K방산’ 주가 레벨업은 이제 시작[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295751.jpg)

![에너지 안보·탄소중립 바람에 '원전주' 재부각...체코 수주 이어 SMR 모멘텀까지 [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296014.jpg)

![[설 용돈 추천 ETF] 코스닥 ‘활성화’ 기대…키움운용, 코스닥150 ETF 분할 매수 펀드 3월 출시](https://img.etoday.co.kr/crop/85/60/2296215.jpg)

![[설용돈 추천 ETF] NH아문디운용, 성장주도 코리아 펀드로 국내 핵심 성장 산업 겨냥](https://img.etoday.co.kr/crop/85/60/2295893.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['설 연휴 귀성차량으로 막히는 고속도로' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296167.jpg)