DS투자증권이 SK에 대해 시장 우려에 따른 과도한 주가 하락이 지속되고 있다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 26만 원에서 20만 원으로 하향 조정했다. 전 거래일 기준 종가는 14만4700원이다.

30일 김수현 DS투자증권 연구원은 “올해 1분기 연결 매출액은 33조 원, 영업이익은 1조5000억 원을 기록했다”며 “반도체 업황 턴어라운드와 발전사업 호조로 영업이익이 증가했으나, 영업이익률은 4.7% 수준에 그쳤다”고 했다.

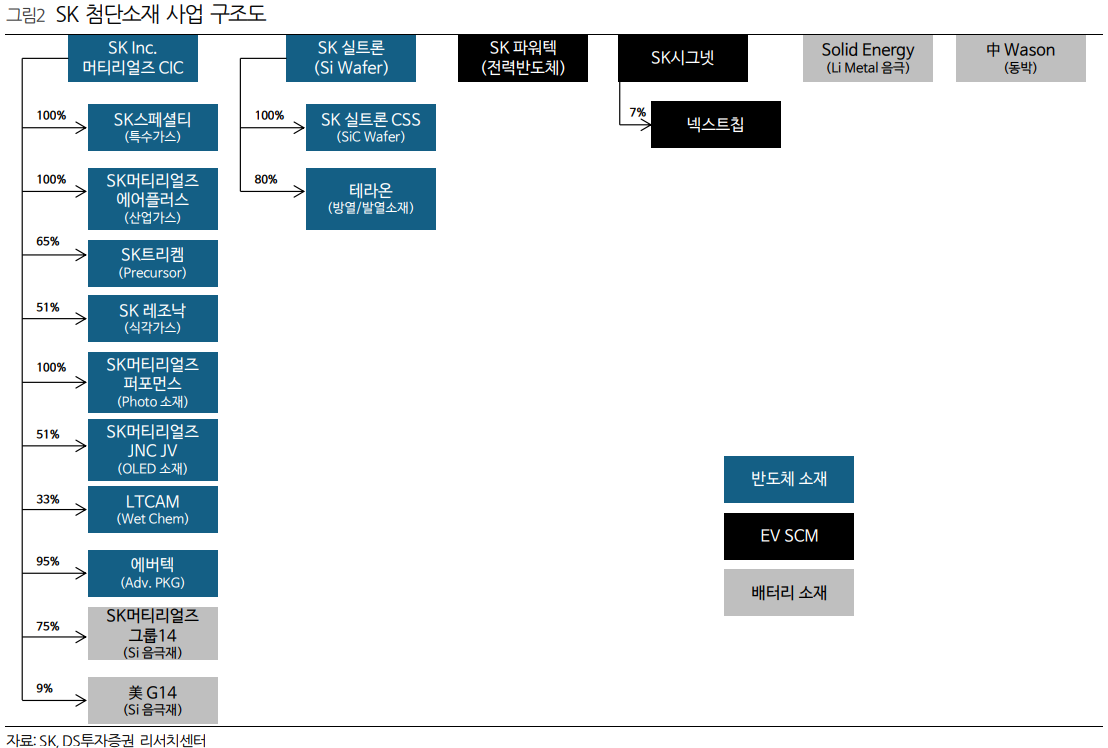

김 연구원은 “E&S가 발전량 증가로 외형이 확대됐다”며 “머티리얼즈 또한 반도체 등 전방시장 회복에 힘입어 전년 동기 대비 실적 개선을 나타냈다”고 했다.

김 연구원은 “실트론은 2분기까지 부진이 예상된다”면서도 “3분기부터 고객 가동률 회복세가 반영되면서 상저하고 흐름의 실적이 기대된다”고 했다.

그는 “팜테코는 일부 고객사의 생산 일정 변경으로 전년 동기 대비 10.9% 매출이 감소했다”며 “CBM 연결 편입에 따른 고정비 증가로 영업 손실이 지속되고 있고, 당분간 부진한 실적이 지속될 전망”이라고 봤다.

김 연구원은 “SK의 투자 실적에 대한 시장 우려가 다수 존재한다”며 “부정적인 시장 환경에 따른 투자와 회수의 사이클이 상당 부분 훼손됐다”고 했다.

그는 “이에 따라 그룹의 재무 부담 또한 높아지고 있는 상황”이라며 “투자 실적에 대해서 향후 면밀히 관찰이 필요하다”고 했다.

다만 김 연구원은 “올해 반도체 부문 업황 개선에 따른 SK하이닉스 실적과 재무 안정성 개선 등으로 그룹 재무 완충력은 전년 대비 개선될 것”이라고 전망했다.

그는 “이에 따라 연간 배당 수입도 경상 수준을 회복할 전망”이라며 “자회사들에 수취하는 경상 배당 수입의 30% 이상을 주주 배당 재원으로 활용할 계획으로, 내년까지 기본 배당 외에 매년 시가총액의 1% 이상 자사주 매입 또한 유효하다”고 했다.

![현대차, 2028년 인도에 ‘신흥시장 통합 R&D 허브’ 세운다 [글로벌 사우스 마스터플랜]](https://img.etoday.co.kr/crop/140/88/2311474.jpg)

![반값 보험료냐, 반토막 보장이냐 '5세대 딜레마' [닫히는 실손보험]](https://img.etoday.co.kr/crop/140/88/2177153.jpg)

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

![[단독] 서울권 문과 합격선 3등급대…이과 수학 점수 7점 높았다 [문과의 위기]](https://img.etoday.co.kr/crop/140/88/2253472.jpg)

![[특징주] 美 탈중국에 2차 전지株 강세⋯LG엔솔 6%↑](https://img.etoday.co.kr/crop/85/60/2311706.jpg)

![[특징주] 비츠로셀, 전쟁·수주·주주친화 기대감에 15% 급등](https://img.etoday.co.kr/crop/85/60/2310205.jpg)

![호르무즈 파병 압박·북 ‘적대국’ 선언…안보 ‘양면 위기’ [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2311723.jpg)

![올해 첫 전국연합학력평가 보는 광남고-반포고-금천고 학생들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311757.jpg)