(출처=BNK투자증권)

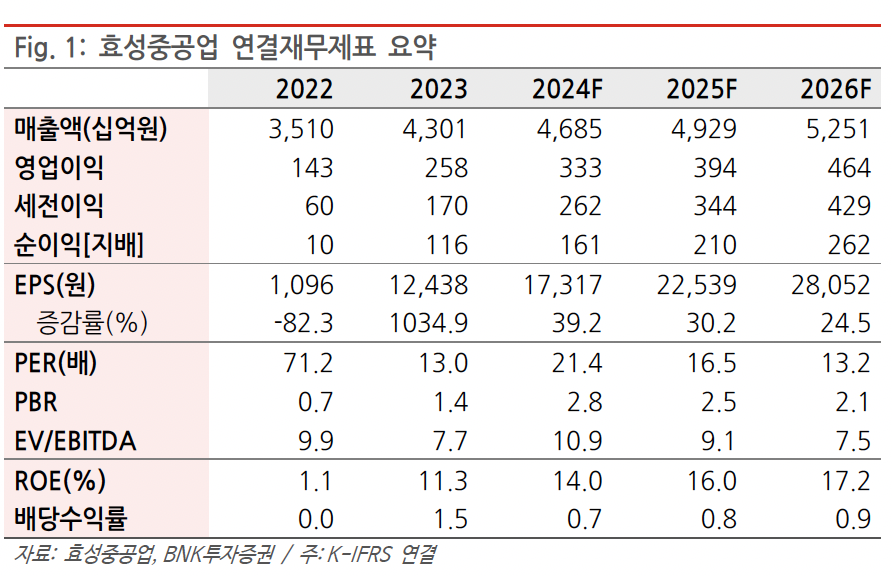

BNK투자증권은 10일 효성중공업에 대해 ‘중공업 부문 주도 실적이 향상할 전망’이라며 ‘매수’를 추천했다. 목표주가는 45만 원을 신규 제시했다.

이상현 BNK투자증권 연구원은 “효성중공업의 2024년 연간 실적은 매출액 4조6851억 원, 영업이익 3328억 원으로 각각 전년 동기 대비 9%, 29% 증가할 전망”이라며 “부문별로는 중공업 부문에서 매출액 3조17억 원, 영업이익 2537억 원, 건설 부문에서 매출액 1조6834원과 영업이익 791억 원 수준으로 전망한다”고 전했다.

특히 글로벌 전력 수요 증가와 이에 따른 전력 인프라 투자 확대로 중공업 부문이 실적 호조를 주도할 거란 전망이다.

이 연구원은 “북미시장의 리쇼어링과 AI관련 데이터센터 투자에 따른 전력 수요 증가가 전력기기 호황으로 이어지고 있다”며 “미국생산법인의 경우 분기 흑자전환하며 연간으로도 흑자 전환이 기대되고, 그 외 중국과 인도법인의 이익기여도도 높아지고 있다”고 분석했다

효성중공업은 전력기기 증설을 검토하고 있으며 하반기 즈음 증설 관련 투자결정이 이뤄질 거란 예측이다.

이 연구원은 “1분기 기준 수주잔고는 9조2000억 원으로 이 중 중공업 부문 4조1000억 원, 건설 부문 5조 원”이라며 “전체 수주잔고로는 대략 2년치 물량이고, 중공업과 건설 부문으로는 각각 1.4년치, 3년치에 해당하는 물량”이라고 설명했다.

![노동의 정석을 바꾼 '모베드·아틀라스'…일자리 패러다임 재편 [거대한 수레의 역습]](https://img.etoday.co.kr/crop/140/88/2293486.jpg)

!['통계 착시' 개인은 부유해졌는데 사회는 가난해졌다 [뒤처진 국가 통계]](https://img.etoday.co.kr/crop/140/88/2293643.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[오늘의 투자전략] "코스피, 美나스닥 강세·10년물 금리 하락에 상승 출발"](https://img.etoday.co.kr/crop/85/60/2283178.jpg)

![[오늘의 IR] 고려아연ㆍ한화에어로스페이스ㆍ그린광학 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2293582.jpg)

![정치·외교·통일·안보 대정부질문, 답변하는 김민석 총리 [포토]](https://img.etoday.co.kr/crop/300/190/2293534.jpg)