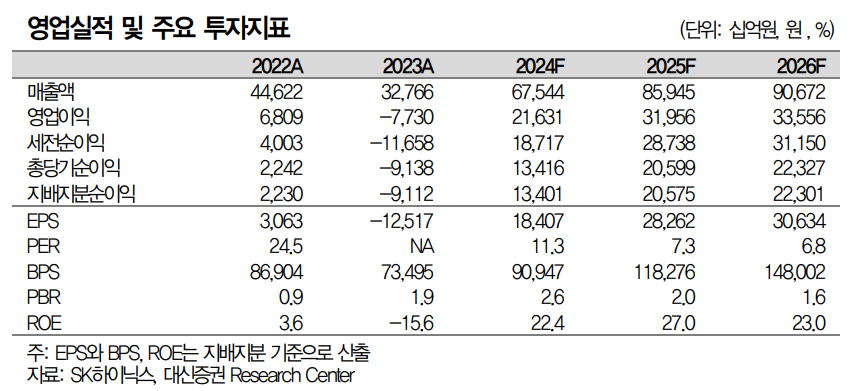

대신증권은 SK하이닉스에 대해 고대역폭메모리(HBM) 시장에서 경쟁력을 입증할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 23만 원에서 26만5000원으로 상향 조정했다. 전 거래일 기준 종가는 23만4500원이다.

19일 신석환 대신증권 연구원은 “목표주가 상향 배경은 올해 2분기부터 8단 HBM3E 공급 온기 반영에 따른 D램 이익률이 증가하고 eSSD 수요가 증가해 낸드 실적 개선이 나타나며 올해와 내년 실적 추정치 상향 조정한 것”이라며 “내년 하반기부터 12단 HBM3E 공급이 본격적으로 시작되며 HBM 시장에서 경쟁력을 재차 입증할 것”이라고 했다.

신 연구원은 “SK하이닉스의 올해 2분기 매출액은 16조3000억 원, 영업이익은 5조 원으로 컨센서스(4조7000억 원)를 상회한 실적이 예상된다”며 “올해 2분기 D램과 낸드 매출액은 각각 10조5000억 원, 5조2000억 원으로 전년 대비 134%, 135% 증가했다”고 설명했다.

그는 “D램은 올해 3월부터 출하한 8단 HBM3E가 온기로 반영되며 영업이익 4조2000억 원, 영업이익률(OPM) 40%로 전 분기 대비 9%포인트(p) 증가가 예상된다”며 “HBM, 더블데이터레이트(DDR)5와 같은 고부가 제품 공급 확대로 올해와 내년 연간 D램 영업이익은 18조4000억 원, 27조9000억 원으로 증가할 것을 추정한다”고 했다.

그러면서 “특히 HBM3E는 전작 대비 가격 프리미엄이 존재하며, SK하이닉스는 HBM3E를 선두로 공급했기 때문에 HBM 매출은 내년에도 성장세가 이어질 것”이라고 덧붙였다.

![물가 불안 주범 '불공정·독과점' 정조준...공정위 이례적 전면에 [물가 안정, 독과점 정조준]](https://img.etoday.co.kr/crop/140/88/2258651.jpg)

![또 소환된 2018 평창올림픽 선수촌 식당 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294877.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294883.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![“등록금 벌고, 출근길엔 주식창”…‘꿈의 오천피’ 너도나도 ‘주식 러시’ [전국민 주식열풍]](https://img.etoday.co.kr/crop/85/60/2294661.jpg)

!["안 하는 게 더 이상한 시대"⋯캠퍼스도 주식 일상 [전국민 주식열풍]](https://img.etoday.co.kr/crop/85/60/2294768.jpg)

![[오늘의 주요공시] 두산에너빌리티·두산로보틱스·HMM 등](https://img.etoday.co.kr/crop/85/60/2292185.jpg)

![[급등락주 짚어보기] 다스코 상한가…코스닥선 우리기술·플루토스 급등](https://img.etoday.co.kr/crop/85/60/2294920.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)