(출처=미래에셋증권)

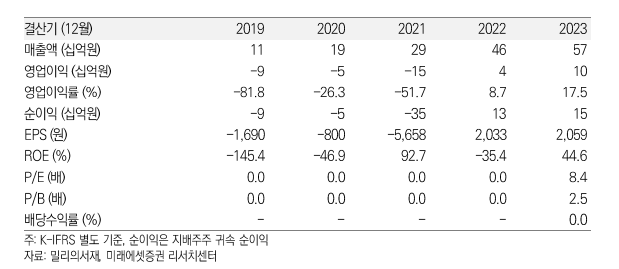

미래에셋증권은 26일 밀리의서재에 대해 B2B·B2B2C 채널 확대와 인공지능(AI) 도입에 따른 매출 증가와 이익률 개선이 기대된다고 평가했다. 목표주가와 투자의견은 제시하지 않았다.

김규연 미래에셋증권 연구원은 “현재 성장률이 가장 가파른 채널은 B2B와 B2B2C로, B2B2C의 경우 KT, LGU+에 이어 KT 알뜰폰 번들링 요금제를 출시하며 실구독자수를 크게 늘렸다”며 “SKT 등 추가 확대 여지가 존재한다”고 밝혔다.

김 연구원은 “단기적으로는 B2B가 가시적으로, 2분기 삼성전자 전 계열사 등 삼성, LG, 현대차그룹에서 8~9개 계열사와 추가 계약을 체결했다”며 “복지와 교육을 담당하는 인사팀에 교육 프로그램 등 연계를 권유하며 실사용률을 본격적으로 제고할 것”이라고 분석했다.

이어 “독서 경험 혁신을 통한 AI 사용자 저변 확대가 기대된다”며 “밀리의서재는 설립 당시부터 라이트 유저를 타겟팅했는데, AI 기술은 책을 읽고 싶지만 완독 의지가 약한 사용자를 위한 방식으로 도입된 것”이라고 진단했다.

그러면서 “비용 중 가장 큰 비중을 차지하는 것은 매출원가성 콘텐츠 비용”이라며 “매출원가는 사용자의 전자책 열람에 따른 출판사 정산금으로 라이트 유저가 늘어날수록 개선되며, AI를 활용한 독서 경험 혁신도 2차 콘텐츠 제작 비용을 감소시킬 것”이라고 덧붙였다.

![올림픽이 너무 조용해요 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294154.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294169.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[채권마감] 사흘만 강세, 외인 10선 대량매수+SK하이닉스 투자설](https://img.etoday.co.kr/crop/85/60/2294179.jpg)

![[급등락주 짚어보기] 삼화페인트 ‘이틀째 상한가’…코스닥선 ‘엑스페릭스·DSC인베스트먼트’ 상한가](https://img.etoday.co.kr/crop/85/60/2294249.jpg)

![[장외시황] 메쥬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294187.jpg)

![[환율마감] 다카이치 압승에도 원·달러 이틀째 하락](https://img.etoday.co.kr/crop/85/60/2290933.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)