(출처=하나증권)

하나증권은 27일 풍산에 대해 올해 2분기 동 가격 급등과 방산 매출 증가로 영업이익이 시장 컨센서스를 상회할 것으로 예상된다고 밝혔다. 목표주가(8만 원)와 투자의견(‘매수’)은 모두 유지했다.

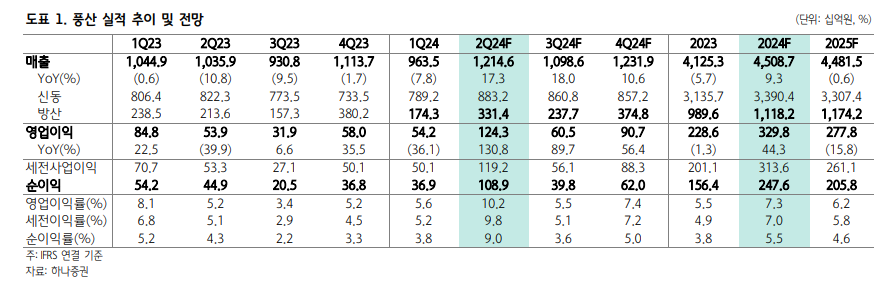

박성봉 하나증권 연구원은 “2분기 풍산의 매출액은 전년 대비 17.3% 증가한 1조2000억 원, 영업이익은 130.8% 늘어난 1243억 원으로 컨센서스(1193억 원)를 상회할 것으로 예상된다”고 분석했다.

박 연구원은 “전분기와 유사한 신동 판매량이 예상되는 가운데 2분기 런던금속거래소(LME) 전기동 평균 가격이 톤(t)당 9780달러로, 200억 원에 가까운 메탈 관련 이익이 발생할 것으로 전망된다”며 “수출 확대의 영향으로 3314억 원의 방산 매출이 예상된다”고 내다봤다.

이어 “전기동 가격 상승으로 해외 주력 자회사인 PMX도 1분기 대비 수익성이 더욱 개선될 것”이라며 “중장기적으로 전기차 및 인공지능(AI) 데이터센터 등 새로운 시장이 전기동 수요 성장세를 견인할 것으로 기대된다”고 진단했다.

그러면서 “단기적으로는 가격이 사상최고치에 근접한 수준까지 상승한 상황에서 전 세계 수요의 절반을 차지하는 중국의 실물 수요 회복 여부가 전기동 가격의 방향성을 결정할 것”이라며 “3분기 예상 평균 전기동 가격은 t당 9500달러로, 풍산의 3분기 영업이익은 605억 원을 기록할 전망”이라고 덧붙였다.

![5월 수출 878억달러로 53%↑'역대 최대'⋯슈퍼사이클 반도체 '주도' [종합]](https://img.etoday.co.kr/crop/140/88/2331023.jpg)

![AI 돈잔치 시작됐는데…누가 가져갈 것인가, 한국형 분배전쟁 막 올랐다 [AI 시대 새 숙제, 초과이익 분배]](https://img.etoday.co.kr/crop/140/88/2340392.jpg)

![HBM으로 달라진 K반도체 위상…AI 공급망 핵심축 됐다 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2263844.jpg)

![착공·인허가 ‘역주행’…서울 예고된 공급 절벽 [주택공급 공회전 ②]](https://img.etoday.co.kr/crop/140/88/2340391.jpg)

!['삼전닉스 레버리지' 열풍… 해외 온체인 시장도 달궜다 [K-주식 토큰화 거래]①](https://img.etoday.co.kr/crop/140/88/2340373.jpg)

![평균 연봉 5천이라는데 내 월급은 왜 이럴까? 아무도 말 안 하는 진짜 현실 연봉 [T같은F]](https://i.ytimg.com/vi/xFoKkSaS9s0/mqdefault.jpg)

![[특징주] 한화에어로스페이스, 대전 공장 폭발 사고에 주가 ‘하락 전환’](https://img.etoday.co.kr/crop/85/60/2340727.jpg)

![[특징주] 대형 수주 소식에 전선주 강세⋯가온전선 10%ㆍ대한전선 7%↑](https://img.etoday.co.kr/crop/85/60/2340650.jpg)

![하정우 정체·한동훈 상승세⋯북구갑 판세 가른 '수세 전략' [정치대학]](https://img.etoday.co.kr/crop/300/170/2340638.jpg)

![선관위, 6·3 지선 사전투표함 24시간 CCTV 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2340336.jpg)