(출처=NH투자증권)

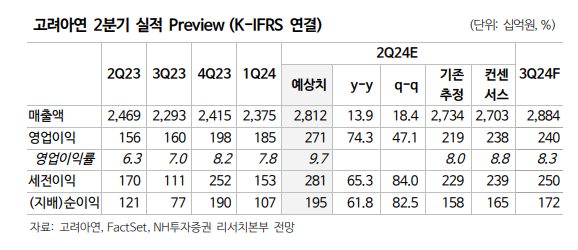

NH투자증권은 4일 고려아연에 대해 금속 가격과 환율 상승으로 컨센서스를 상회하는 실적이 기대된다고 평가했다. 목표주가를 기존 65만 원에서 70만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

이재광 NH투자증권 연구원은 “고려아연의 올해 2분기 영업이익은 2710억 원으로 기존 추정치 및 컨센서스를 상회할 것으로 전망한다”며 “2분기 주요 제품 가격 및 환율 상승 영향”이라고 밝혔다.

이 연구원은 “광석 공급 부족으로 수요 부진에도 불구하고 아연과 연 2분기 평균 가격은 전 분기 대비 각각 17%, 7% 상승했다”며 “금리 인하 기대 및 지정학적 리스크 상승으로 금과 은 가격도 각각 13%, 24% 올랐다”고 분석했다.

이 연구원은 “아연과 연은 높아진 재고를 고려할 때 추가 상승 여력은 제한적으로 보이나, 금과 은 가격은 하반기 상승 가능성이 크다”며 “은 가격은 여전히 금 가격 대비 저평가돼 있고 태양광 생산 확대와 전기차 보급률 증가 등 요인으로 신규 수요가 증가 중”이라고 판단했다.

이어 “은은 광산 노후화 및 투자 부족 등으로 공급 증가는 제한적인 상황이 지속되고 있어 향후 구조적 상승 가능성이 크다”며 “수익성이 높은 것으로 추정되는 희소금속 가격 상승도 2분기 실적에 긍정적 영향을 미칠 것으로 보인다”고 설명했다.

그러면서 “2분기 평균 인듐, 비스무트, 안티모니 가격은 전분기비 약 30% 상승했고, 현재 추세면 3분기 평균 가격 역시 상승 가능성이 크다”고 덧붙였다.

![올림픽이 너무 조용해요 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294154.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294169.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[채권마감] 사흘만 강세, 외인 10선 대량매수+SK하이닉스 투자설](https://img.etoday.co.kr/crop/85/60/2294179.jpg)

![[급등락주 짚어보기] 삼화페인트 ‘이틀째 상한가’…코스닥선 ‘엑스페릭스·DSC인베스트먼트’ 상한가](https://img.etoday.co.kr/crop/85/60/2294249.jpg)

![[장외시황] 메쥬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294187.jpg)

![[환율마감] 다카이치 압승에도 원·달러 이틀째 하락](https://img.etoday.co.kr/crop/85/60/2290933.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)