(출처=현대차증권)

현대차증권은 4일 풍산에 대해 ‘예상대로 2분기 실적 호조가 기대된다’며 ‘매수’를 추천했다. 목표주가는 8만2000원을 유지했다.

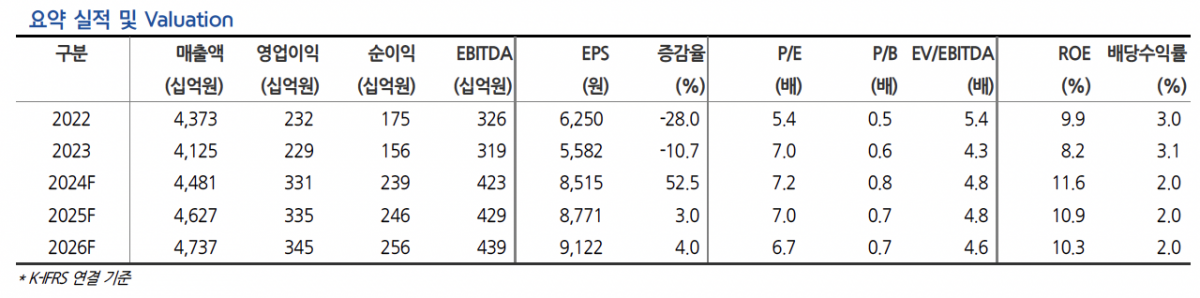

박현욱 현대차증권 연구원은 “올 2분기 영업이익은 1306억 원으로 예상되며 컨센서스는 1230억 원으로 당사 추정치는 컨센서스 밴드의 상단”이라며 “분기 사상 최대 실적 달성이 예상 되는 점은 긍정적이나 연중 분기 실적의 고점일 가능성이 높다는 시장의 우려도 병존하는 것이 사실”이라고 전했다.

이어 “현재 주가수익비율(P/E)이 7배로 역사적으로 높지 않고, 통상적으로 주가와 동행성이 큰 LME 구리 가격이 하반기 미국 기준 금리가 인하되면 다시 상승할 가능성이 높다”며 “방산의 안정적인 실적이 기대된다”고 덧붙였다.

올해 2분기 실적 호조는 구리 가격 상승에 따른 신동부문의 이익 증가와 방산 부문의 견조한 실적이 배경이란 분석이다.

박 연구원은 “2분기 실적에 반영되는 LME 구리가격은 13% 상승하였으며 이에 따른 메탈 게인(Metal gain·원재료 매입가보다 판매가가 높아지는 현상)은 약 500억 원이 발생한 것으로 추정된다”며 “방산부문 매출도 전년동기대비, 전분기대비 증가해 동사 실적 증가에 기여할 것”이라고 내다봤다.

그러면서 “구리가격 조정으로 3분기 영업이익은 전분기대비 감소하겠지만 미국 기준금리 인하 후 비철금속 가격 반등 예상 및 4분기 방산 매출이 집중되어 있는 점을 고려하면 4분기 영업이익은 다시 전년동기대비, 전분기대비 개선될 것으로 전망한다”고 강조했다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294169.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[오늘의 IR] 한화ㆍ두산로보틱스ㆍ세아메카닉스 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![변동성 키울 ‘뇌관’ 커진다…공매도 대기자금 사상 최대 [위태로운 랠리①]](https://img.etoday.co.kr/crop/85/60/2294273.jpg)

![변동성 커지자 단기과열종목 속출…급등장 뒤따른 ‘경고등’ [위태로운 랠리②]](https://img.etoday.co.kr/crop/85/60/2294275.jpg)

![스튜어드십 본고장 영국, 주주권 행사 '활동·성과' 미흡하면 퇴출도[국민연금의 주주활동 ④]](https://img.etoday.co.kr/crop/85/60/2294077.jpg)

![자율에서 규율로…“주주권 확대” vs “관치 우려”[국민연금의 주주활동 ③]](https://img.etoday.co.kr/crop/85/60/2294166.jpg)

!["주인 없는 회사 정조준"…달라진 국민연금, 3월 주총 뒤흔들까 [국민연금의 주주활동 ②]](https://img.etoday.co.kr/crop/85/60/2294306.jpg)

!['초장기 펀드'가 데카콘 키운다…10년 기다려줘야[정책 펀드, 성장의 조건 下-①]](https://img.etoday.co.kr/crop/85/60/2293878.jpg)

![[채권마감] 사흘만 강세, 외인 10선 대량매수+SK하이닉스 투자설](https://img.etoday.co.kr/crop/85/60/2294179.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)