(출처=DB금융투자)

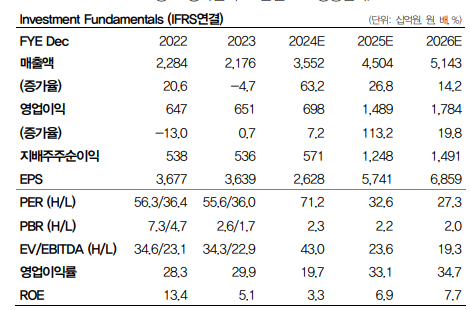

DB금융투자는 10일 셀트리온에 대해 하반기 바이오시밀러 짐펜트라 랠리가 시작되면 주가 상승이 기대된다며 목표주가를 기존 22만 원에서 25만 원으로 높여잡았다. 투자의견은 매수를 유지했다.

이명선 DB금융투자 연구원은 "이어 "상반기 부진한 실적 전망만큼 주가도 주춤했지만 하반기부터 증명될 합병시너지와 짐펜트라의 랠리만큼 주가 상승 모멘텀은 충분하다고 판단된다"고 말했다.

그는 "상반기까지 실적은 합병에 따른 높은 매출원가율과 PPI 무형자산 상각으로 부진하겠으나 하반기는 매출원가율과 PPI 상각 감소, 그리고 높은 약가의 짐펜트라 출시로 긍정적일 것으로 예상된다"며 "더불어 시장의 우려와 달리 짐펜트라 출시로 램시마IV 매출은 오히려 증가하며 올해는 전년 대비 28% 성장한 1조2000억 원이 전망된다"고 말했다.

셀트리온의 2분기 매출액은 전분기 대비 16.6% 증가한 8596억 원, 영업이익은 361.7% 증가한 713억 원으로 시장기대치를 웃돌 것으로 전망됐다. 이 연구원은 "모든 제품이 전분기 대비 고르게 성장한 가운데 램시마IV와 유플라이마가 의미있게 증가한 것으로 추정된다"며 "재고 소진에 따라 매출원가율이 전분기 대비 5.6%포인트(p) 감소하면서 영업이익도 증가한 것으로 예상된다"고 설명했다.

![[단독] '폴리우레탄' 원료값 60% 올랐다…가구·건자재·車 공급망 쇼크 [물류 대동맥 경화]](https://img.etoday.co.kr/crop/140/88/2313478.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/140/88/2314015.jpg)

![한국인은 왜 하필 '쓰레기봉투'를 사재기할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2313851.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/140/88/2313125.jpg)

!["리더십도 일관성도 부족"…국민의힘 선거 전략 어디로 [정치대학]](https://img.etoday.co.kr/crop/140/88/2313652.jpg)

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![“코스피, 지수 높아도 가격 부담 낮아⋯거대 자금 쏠리는 조류에 올라타야”[와이즈포럼]](https://img.etoday.co.kr/crop/85/60/2314057.jpg)

![[오늘의 주요공시] 현대로템·한화시스템·효성ITX 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[급등락주 짚어보기] 정부 양자암호통신망 구축 로드맵 발표에 우리로 '上'…6G·AI 관련주도 급등](https://img.etoday.co.kr/crop/85/60/2314030.jpg)

![[장외시황] 레몬헬스케어·폴레드, 코스닥 상장예비심사 승인](https://img.etoday.co.kr/crop/85/60/2314007.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/300/170/2314015.jpg)

![‘와이즈포럼 - 시장 격변의 시대, 부동산·주식 투자전략은’ [포토]](https://img.etoday.co.kr/crop/300/190/2314064.jpg)