(출처=한국투자증권)

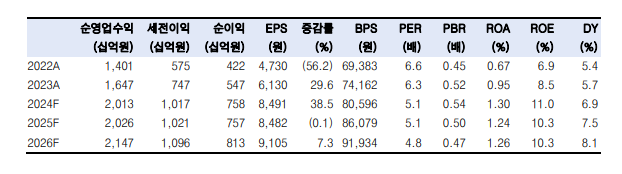

한국투자증권은 11일 삼성증권에 대해 올해 2분기 지배순이익이 2010억 원을 기록하며 컨센서스를 상회할 것으로 전망했다. 목표주가를 기존 4만8000원에서 5만3000원으로 상향하고 투자의견 ‘매수’를 유지했다.

백두산 한국투자증권 연구원은 “삼성증권의 2분기 지배순이익을 기존 추정치 대비 23% 상향 조정했다”며 “예상 대비 운용 손익이 양호할 것으로 보이기 때문”이라고 밝혔다.

백 연구원은 “운용손익 및 금융수지는 1948억 원으로 전 분기 대비 32% 감소하나, 전년 동기 대비로는 52% 증가할 전망”이라며 “채권 운용이 선방한 가운데, 주가연계증권(ELS) 관련 헤지운용 실적이 견조하며 전반적 파생운용 실적이 호조를 기록한 것으로 보인다”고 분석했다.

이어 “인수 및 자문수수료는 866억 원으로 전분기대비 12% 증가할 전망”이라며 “빅딜 위주로 구조화금융 수익이 전분기에 이어 추가로 수익이 개선됐고, 기타 전통 기업금융(IB) 수익도 양호한 것으로 추정된다”고 설명했다.

그러면서 “우선 운용과 IB 부문에서 양호한 실적 개선이 예상되며, 2024년 순이익 추정치를 7582억 원으로 기존 대비 7% 상향했다”며 “호실적과 배당성향 개선 가능성으로 인해 배당주로서의 매력도 부각될 것”이라고 덧붙였다.

![최태원-젠슨 황 타이베이 회동 공개…“AI 메모리 성과 다지고 미래 논의” [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341058.jpg)

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340983.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![기자에서 AI CEO로…최은수 인텔리빅스 대표 "테마주 아닌 실적으로 증명" [CEO 탐구생활]](https://img.etoday.co.kr/crop/85/60/2336674.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![코스피, 8900선 돌파 후 등락 [포토]](https://img.etoday.co.kr/crop/300/190/2341088.jpg)