(출처=NH투자증권)

NH투자증권은 12일 한화에어로스페이스에 대해 신규 수주를 반영해 수익 추정치를 상향하고 분할신설 회사 EV 및 중복상장 자회사 지분가치 상승을 반영해 목표주가를 상향한다고 말했다. 목표주가는 기존 27만 원에서 30만 원으로 올려잡고, 투자의견은 매수로 유지했다.

이재광 NH투자증권 연구원은 “폴란드 천무, 한국 KF-21 엔진 그리고 루마니아 자주포 등 신규 수주 반영하여 향후 추정치를 상향했다”면서 “9월 분할 예정인 한화인더스트리얼솔루션즈의 EV와 중복상장 자회사(한화오션·한화시스템)의 지분가치 상승을 상향 조정했기 때문”이라고 설명했다.

이어 이 연구원은 “분할비율 감안했을 때, 9월에 분할되는 분할 신설회사의 시가총액은 1조〜1조5000억 원이 예상되는데 2023년 영업이익이 1000억 원 수준인 점을 감안하면 영업이익 대비 약 10〜15배 수준”이라면서 “한미반도체가 올해 예상 영업이익 대비 약 70배 수준에 거래중인 점을 감안하면 분할 이후 주주 합산 가치 상승 가능할 수 있을 것으로 판단한다”라고 말했다.

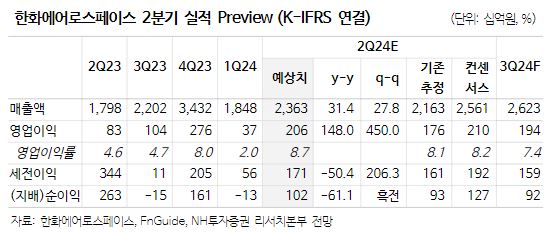

아울러 그는 “언론보도에 따르면 한화정밀기계(분할신설회사의 100% 종속회사)의 HBM(고대역폭메모리)용 TC본더가 현재 SK하이닉스에서 평가 중이며, 이를 통과하면 하반기 대규모 발주가 기대된다고 알려졌다”면서 “2분기 실적은 폴란드 K9·천무 인도 대수 증가로 전년비 및 전분기비 증가할 것으로 전망한다”고 했다.

![[단독] 공공기관 운영 컨트롤타워 ‘공공정책위원회’ 신설 초읽기](https://img.etoday.co.kr/crop/140/88/2310867.jpg)

![보랏빛 물들인 K뷰티‧패션‧호텔도 인산인해...팬덤 매출 ‘껑충’[BTS 노믹스]](https://img.etoday.co.kr/crop/140/88/2310914.jpg)

![아델, 리픽싱 아픔 딛고 1.5조 빅딜로 귀환…관건은 임상·몸값[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2310687.jpg)

!["어서 오세요, 공주님"⋯팬미팅→팝업도 '세계관' 과몰입 중! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2310488.jpg)

![인천공항 '보라해요, ARMY 또 만나요!' [포토]](https://img.etoday.co.kr/crop/300/190/2310917.jpg)