(출처=NH투자증권)

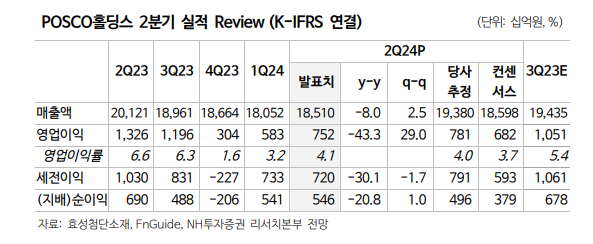

NH투자증권은 30일 POSCO홀딩스에 대해 올해 2분기 영업이익이 철강 판매량 감소에도 밀 마진 개선으로 증가했다고 분석했다. 목표주가(51만 원)와 투자의견(‘매수’)은 모두 유지했다.

이재광 NH투자증권 연구원은 “2분기 POSCO홀딩스 영업이익은 7520억 원으로 직전 분기 대비 29% 증가했고 전망치를 10% 상회했다”며 “POSCO홀딩스의 중복상장 자회사 포스코인터내셔널이 밀 마진 개선된 영향”이라고 밝혔다.

이어 “중국 열연 가격은 톤(t)당 510달러로 연초 대비 12% 하락했는데, 중국 철강 수요 부진 영향이 큰 것으로 판단한다”며 “상반기 중국 부동산 착공 면적이 전년 대비 24% 감소해 상반기 중국 철강 수출량이 전년 대비 22% 증가하며 역내 철강 가격 하방 요인으로 작용 중”이라고 설명했다.

이 연구원은 “중국 탄산리튬 가격은 킬로그램(kg)당 12달러로 연초 대비 12% 하락했으며, 글로벌 순수전기차(BEV) 판매량 성장률 둔화 영향이 큰 것으로 판단한다”며 “6월 누적 글로벌 BEV 판매량은 480만대로 전년 대비 12% 증가했으나 지난해 증가율(30%) 대비 둔화했다”고 평가했다.

그러면서 “다만 POSCO홀딩스의 리튬 설비들은 내년 1분기부터 순차적으로 정상 가동을 목표로 하고 있다”며 “철강은 중국 경기부양 혹은 감산이 필요하고, 리튬은 글로벌 BEV 성장률 반등이 필요한 상황”이라고 덧붙였다.

![한국 첫 메달은 스노보드 김상겸…오늘(9일)의 주요일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2293019.jpg)

![[단독] 신용보증기금, 전사 AI 통합 플랫폼 만든다⋯‘금융 AX’ 모델 제시](https://img.etoday.co.kr/crop/140/88/2292951.jpg)

![강남권 매물 늘었는데⋯고위공직자 선택 주목 [고위공직 다주택자 시험대①]](https://img.etoday.co.kr/crop/140/88/2292959.jpg)

![[날씨] 월요일 출근길 체감온도 '영하 15도'…강추위 낮부터 풀린다](https://img.etoday.co.kr/crop/140/88/2292831.jpg)

!['김건희 집사' 김예성 선고...'삼성전자 특허 유출' 안승호 전 부사장 1심 결론 [이주의 재판]](https://img.etoday.co.kr/crop/140/88/2229916.jpg)

![[주간수급리포트] 외국인과 맞붙은 개미…삼전·SK하닉 선택 결과는?](https://img.etoday.co.kr/crop/140/88/2292971.jpg)

![[특징주] 삼성전자·SK하이닉스 6%대 강세…美증시 반등 영향](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![2월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)